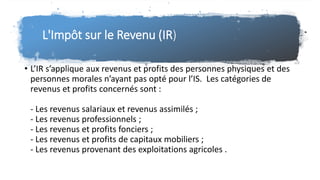

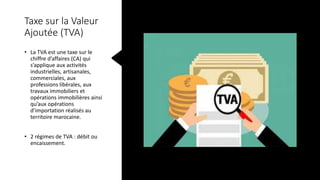

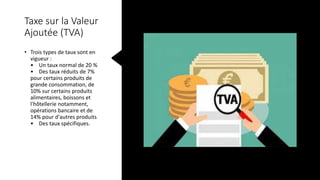

Le régime fiscal des sociétés commerciales au Maroc inclut l'impôt sur le revenu (IR), l'impôt sur les sociétés (IS), la taxe professionnelle (TP), et la taxe sur la valeur ajoutée (TVA). L'IR s'applique aux revenus des personnes physiques et morales non soumises à l'IS, tandis que l'IS cible principalement les sociétés de capitaux avec un taux progressif. La TVA est une taxe sur le chiffre d'affaires avec des taux variés, tandis que la TP concerne toute activité professionnelle exercée au Maroc.