S46 revue de presse kylia - semaine du 11 au 17 novembre 2019

•

0 j'aime•73 vues

Une sélection d'articles ayant retenu notre attention.

Recommandé

Recommandé

Contenu connexe

Tendances

Tendances (20)

Similaire à S46 revue de presse kylia - semaine du 11 au 17 novembre 2019

Similaire à S46 revue de presse kylia - semaine du 11 au 17 novembre 2019 (20)

Plus de KYLIA France

Plus de KYLIA France (20)

S46 revue de presse kylia - semaine du 11 au 17 novembre 2019

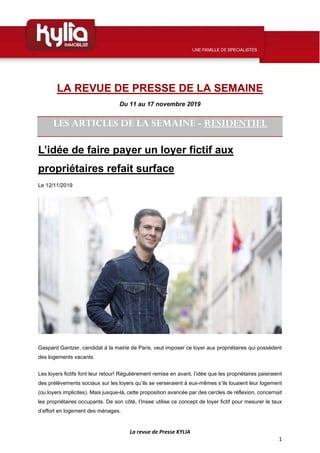

- 1. La revue de Presse KYLIA 1 LA REVUE DE PRESSE DE LA SEMAINE Du 11 au 17 novembre 2019 LES ARTICLES DE LA SEMAINE - RESIDENTIEL L’idée de faire payer un loyer fictif aux propriétaires refait surface Le 12/11/2019 Gaspard Gantzer, candidat à la mairie de Paris, veut imposer ce loyer aux propriétaires qui possèdent des logements vacants. Les loyers fictifs font leur retour! Régulièrement remise en avant, l’idée que les propriétaires paieraient des prélèvements sociaux sur les loyers qu’ils se verseraient à eux-mêmes s’ils louaient leur logement (ou loyers implicites). Mais jusque-là, cette proposition avancée par des cercles de réflexion, concernait les propriétaires occupants. De son côté, l’Insee utilise ce concept de loyer fictif pour mesurer le taux d’effort en logement des ménages.

- 2. La revue de Presse KYLIA 2 Désormais, il s’agirait de faire payer les bailleurs possédant des logements vacants. C’est la mesure soumise par Gaspard Gantzer, candidat à la mairie de Paris avec «Parisiennes, Parisiens». «Aujourd’hui, 10% des logements sont vacants à Paris, c’est inacceptable», déplore sur Europe 1 l’ancien conseiller en communication de François Hollande, qui évoque «plus de 100.000 biens» (sur un total d’un peu moins 1,4 million de logements) dans ce cas. Ce que confirme la dernière étude de l’Insee sur le sujet. L’institut de la statistique avance pourtant un taux de vacance inférieur, à 8,1%. Un chiffre quoi qu’il en soit supérieur aux moyennes française (7,9%) et francilienne (6,6%). Paris est également le département d’Ile-de-France où ce taux est le plus élevé, devançant les Hauts-de-Seine (92) et la Seine- et-Marne (77) avec un taux de vacance de 6,7% chacun. Pour y remédier, Gaspard Gantzer propose ainsi de faire payer aux propriétaires qui n’occupent pas leur logement pendant plus d’un an de payer un loyer de 30 euros par m², équivalent selon lui «au montant du marché». Or, selon l’Observatoire Clameur, principal observatoire privé des loyers en France, le loyer moyen à Paris s’élève à 26,2 euros par m². Le site d’estimation immobilière Meilleursagents l’évalue, quant à lui, à 28 euros par m². Pour un logement de 31 m² (surface moyenne d’un logement à Paris selon la dernière étude de l’Insee), un propriétaire paierait ainsi à la Ville 930 euros par mois. Un tarif qui grimperait à 1500 euros dans le cas d’un deux-pièces de 50 m² ou à 2100 euros pour un 70 m². «On pourrait utiliser ce loyer pour la construction de logements, la rénovation de l’habitat et des résidences étudiantes. Il y aura un choc d’offre et on pourra contenir les prix de l’immobilier à Paris», assure Gaspard Gantzer. Le candidat à la mairie de Paris fait ainsi référence à la promesse d’Emmanuel Macron - le fameux «choc d’offre» - pour faire baisser les prix de l’immobilier. Pour l’heure, elle est restée sans effet. Une taxe sur les logements vacants existe déjà L’Union nationale des propriétaires dénonce un «shopping électoral». «N’y aurait-il pas déjà une taxe sur les logements vacants? Si!», rétorque Pierre Hautus, son directeur général. En effet, si vous possédez un logement vacant depuis au moins un an et que celui-ci se situe dans une zone tendue (par exemple les grandes villes), vous devez payer la taxe sur les logements vacants. Si votre bien immobilier ne se trouve pas en zone tendue et que vous en êtes propriétaire depuis plus de deux ans, vous pouvez payer la taxe d’habitation sur les logements vacants. Pour cela, il doit se situer dans une commune qui a décidé de mettre en place cette taxe.

- 3. La revue de Presse KYLIA 3 Il existe, toutefois, quelques exceptions à ces deux taxes: le logement est vacant indépendamment de votre volonté (un bien mis en location ou en vente au prix du marché mais ne trouvant pas preneur), il est occupé plus de 90 jours de suite au cours d’une année, il a nécessité des travaux importants pour être habitable (d’un montant supérieur à 25% de la valeur du logement) ou il s’agit d’une résidence secondaire meublée soumise à la taxe d’habitation. Source : www.lefigaro.fr

- 4. La revue de Presse KYLIA 4 Rénovation énergétique : voici le plan du gouvernement pour endiguer les fraudes Le 12/11/2019 Sensibilisation des consommateurs aux bons réflexes et renforcement des contrôles des entreprises labellisées... Le gouvernement a détaillé mardi 12 novembre les grandes lignes de son plan de lutte contre les fraudes à la rénovation énergétique. “Faire des travaux, sans tomber dans le panneau”. C’est sur ce fin calembour, renvoyant aux arnaques aux installations photovoltaïques, que le gouvernement a lancé son plan de lutte contre les fraudes à la rénovation énergétique, ce mardi 12 novembre au matin, à l’Agence Parisienne du Climat. Et, pour souligner le caractère hautement prioritaire de cette bataille, pas moins de trois membres du gouvernement ont fait le déplacement : Julien Denormandie, le ministre du Logement ; Emmanuelle Wargon, la secrétaire d’État auprès de la ministre de la Transition écologique, en charge des questions de rénovation énergétique notamment ; la secrétaire d’Etat Agnès Pannier-Runacher, venue donner le top départ d’une campagne de communication de la Direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF). L’administration, qui relève du ministère de l’Économie, a en effet recensé 1.770 plaintes de consommateurs sur le seul secteur de la rénovation énergétique, entre août 2018 et août 2019. Un

- 5. La revue de Presse KYLIA 5 chiffre en hausse de 20% par rapport à l’année précédente, notamment en raison du renforcement des aides à la rénovation et de la massification des “Coups de pouce chauffage et isolation”, ces aides privées reposant sur les certificats d’économie d’énergie (CEE), largement plébiscités par les ménages. Face à cette situation, Bercy lance donc une campagne de sensibilisation visant à alerter les consommateurs sur les bons réflexes à adopter, lorsqu’ils sont démarchés par des professionnels de la rénovation énergétique. Parmi les conseils de la DGCCRF : ne jamais signer un devis ou quelque contrat que ce soit, le jour même du démarchage. Toujours laisser le temps à la réflexion et à la comparaison des offres, vérifier l’identité et les qualifications professionnelles de l’opérateur qui propose ses services, examiner la qualité des sites Internet ou la documentation remise, etc. La secrétaire d’État, Agnès Pannier- Runacher, a rappelé au passage que tout démarchage sur téléphone mobile est interdit et que les services publics ne démarchent jamais les particuliers. Aucun opérateur ne peut donc se prévaloir du fait qu’il serait mandaté par l’État, comme c’est parfois le cas. Renforcement des contrôles Les trois membres du gouvernement ont néanmoins insisté sur un point : la grande majorité des acteurs du secteur joue le jeu et les travaux sont globalement réalisés de manière satisfaisante. Sur l’ensemble des CEE délivrés, le ministère de la Transition écologique évalue à 97% le taux de conformité des travaux. Seuls 2% des chantiers révèleraient des cas de non-qualité et moins de 1% d’entre eux des cas de fraudes, au sens de travaux non-faits. Une poignée de fraudeurs a malheureusement porté atteinte à la crédibilité de tout le secteur. Aussi, le gouvernement a-t-il décidé, en accord avec les professionnels de la rénovation, de renforcer le label RGE (Reconnu Garant de l’Environnement), la certification attribuée aux artisans et entreprises spécialisés dans la rénovation énergétique. Un label constituant un gage de qualité, qui conditionne en outre l’obtention d’aides financières par les ménages. Actuellement, la qualité des travaux réalisés par les entreprises labellisées est vérifiée une fois tous les quatre ans, sur un chantier choisi par l’entreprise. Dès le premier semestre 2020, ce sont les organes de contrôle qui sélectionneront aléatoirement les chantiers qu’ils inspectent. Et certains audits seront particulièrement renforcés. Six domaines de travaux dits “critiques” ont été identifiés car présentant un risque plus important de fraudes. Il s’agit des travaux d’isolation de combles et de plafonds, des remplacements de chaudières par des pompes à chaleur et autres chaudières à haute performance énergétique, ou encore l’installation d’inserts pour cheminées ou de chauffe-eaux thermodynamiques. Pour ces postes de travaux, le nombre d’audits sera ainsi doublé.

- 6. La revue de Presse KYLIA 6 Soulignant enfin que la confiance ne doit pas se limiter à la nature des travaux, le ministre du Logement Julien Denormandie a par ailleurs annoncé que les contrôles seraient également renforcés sur les pratiques commerciales des entreprises. Les trois membres du gouvernement ont ouvert la porte à une interdiction sèche de tout démarchage - téléphonique et physique - pour des travaux de rénovation énergétique. Des réflexions sur ce point sont en cours et pourraient se préciser dès le début de l’année 2020, avec le retour à l'Assemblée de la proposition de loi du député centriste Christophe Naegelen, relative à l'encadrement du démarchage téléphonique et à la lutte contre les appels frauduleux. Source : www.capital.fr

- 7. La revue de Presse KYLIA 7 Crédit immobilier : ces banques qui augmentent leurs frais de dossiers en 2020 Le 12/11/2019 Les grilles tarifaires des grandes banques nationales, mais aussi d’une partie des établissements régionaux ont été dévoilées. Et si les taux sont au plus bas, les frais de dossiers sont eux en augmentation. Avec des taux de crédit à l’habitat au plus bas, mais aussi un gel des tarifs encore actifs pour cette année 2019, on pouvait s’attendre à ce que certains frais bancaires augmentent au 1er janvier. Et d’après les plaquettes des grandes banques nationales que Capital a consulté, la chose est bien confirmée puisque 2 établissements sur 5 ont déjà augmenté leurs tarifs : BNP et HSBC. La Banque postale et la Société générale, ont de leur côté gelé leurs tarifs. Seuls LCL n’a pas encore mis à jour sa grille tarifaire, la version actuelle étabt valable jusqu’à avril 2020. Les frais de dossier, montant dont doit s’acquitter tout emprunteur, ne sont pas anodins puisqu’ils font directement varier le coût total de votre crédit et sont donc inclus dans le taux annuel effectif global (TAEG), cette donnée essentielle que la banque doit mentionner dans son offre de prêt et qui détermine la somme que vous devez rembourser chaque année. Les frais de dossiers sont calculés sur la base du montant emprunté et tournent en général autour de 1% du capital. Un emprunt de 200.000 euros sera ainsi soumis à environ 2.000 euros de frais. Sur ce paramètre, aucune peur à avoir, aucune banque n’a touché à ce pourcentage. En revanche, les établissements jouent sur deux autre paramètres plus discrets... Ainsi, la plupart des banques bornent ces frais. C’est-à-dire qu’elles leur accolent un montant plancher et plafond. Le plancher, ce montant que devrez débourser quel que soit votre emprunt, varie sensiblement d’un établissement à l’autre. S’il s’élève à seulement 100 euros chez la Banque postale (stable par rapport à 2019), il atteint 700 euros chez LCL (en attendant la nouvelle grille d’avril 2020). Aussi plus ce montant est élevé, plus les petits emprunteurs sont pénalisés. BNP Paribas a ainsi relevé ce montant plancher de 400 à 500 euros pour dégager davantage de marge sur les crédits qu’elle commercialise. A titre d’exemple, un couple qui souhaite compléter son capital de départ avec un emprunt de 50.000 euros sera ainsi perdant chez LCL, car il paierait le plancher de 700 euros, au lieu des 600 euros induits par un taux de 1,2%.

- 8. La revue de Presse KYLIA 8 De l’autre côté, les montants plafonds sont la somme maximale dont vous devez vous acquitter. Là encore, moins il est élevé, plus vous êtes protégé. HSBC a ainsi augmenté ce plafond de 20% entre 2019 et 2020, le faisant passer de 1.000 à 1.200 euros . BNP Paribas a fait mieux, puisqu’elle a joué sur les deux tableaux. D’une part les tarifs planchers ont bondi de 25% (passant de 400 à 500 euros), et d’autre part ,la banque a fait disparaître la notion de plafond pour 2020, jusque là fixé à 1.000 euros. Autrement dit, le montant des frais pourra grimper sans limitation. “Les tarifs plancher et plafond peuvent évoluer en cohérence avec le contexte économique sans pour autant impacter le coût réel pour le client, celui-ci étant uniquement lié au taux fixe de 1,1%”, explique ainsi l’établissement à Capital. Les tarifs des banques régionales également à la hausse Du côté des banques régionales, la tendance est aussi à la hausse. Selon les calculs du comparateur de banque Moneyvox, un tiers d’entre elles prévoit une augmentation des frais de dossier. Le plancher augmentera de 5,9% en moyenne, avec des augmentations importantes chez certains établissements : + 45% à la Caisse d'épargne Centre Loire (de 345 à 500 euros), 14% au Crédit agricole Centre-Ouest (de 350 à 400 euros), ou encore 7,1% au Crédit Agricole Ille-et-Vilaine, (100 euros de plus). Et encore, beaucoup d’établissements régionaux n’ont pas encore publié leurs plaquettes pour 2020. Sachez enfin que, puisque les frais de dossier sont comptabilisés dans le TAEG, ils sont négociables, et par conséquent révisables à la baisse. Il est toutefois nécessaire de négocier au préalable le taux de votre emprunt, afin que la banque ne vous donne pas d’une main ce qu’elle vous reprend de l’autre. D’abord le taux, puis les frais de dossier donc. Source : www.capital.fr

- 9. La revue de Presse KYLIA 9 Prêt immobilier : attention au piège du « tout compris » Le 13/11/2019 Des emprunts immobiliers fusionnant les mensualités de crédit et d’assurance sont apparus sur le marché. Ils sont plus simples pour le client, mais aussi plus chers. Ce nouveau crédit immobilier est relativement opaque et le client a du mal à voir ce qu’il paie exactement entre la part du remboursement du capital et celle de l’assurance. Eric AUDRAS/Onoky / GraphicObsession Dans une période aussi stressante qu’un achat immobilier, souscrire un crédit immobilier « tout compris » et simple peut sembler séduisant. Si la banque propose un « package », l’emprunteur peut être tenté par la formule. Un prêt immobilier comprend, en effet, plusieurs éléments qui s’additionnent : outre le taux d’intérêt rémunérant la banque pour la somme prêtée, on y ajoute l’assurance du prêt qui permet de rembourser la banque si l‘emprunteur décède ou devient invalide. En ajoutant ces éléments

- 10. La revue de Presse KYLIA 10 et en les lissant sur toute la période, il est possible de proposer à l’emprunteur une mensualité « tout compris » et constante sur la durée du prêt. « Depuis plus d’un an, certains établissements bancaires comme la Banque Populaire et la Caisse d’Epargne (BPCE) distribuent ce type de prêt mais le client paiera alors plus cher », dénonce Astrid Cousin, porte-parole du courtier en assurance Magnolia.fr. Ce courtier estime que pour un crédit de 250 000 euros sur 25 ans, au taux de 1,5 %, le coût total in fine peut aller jusqu’à 15 000 euros de plus que pour un crédit classique. Un montage opaque Outre le coût, ce type de montage est relativement opaque et le client a du mal à voir ce qu’il paie exactement entre la part du remboursement du capital et celle de l’assurance. Or, le coût de cette dernière n’est pas négligeable et rajoute parfois une centaine d’euros par mois à la mensualité. Certes, l’emprunteur peut souscrire une assurance à part si elle présente les mêmes garanties que celles de sa banque. Dans la majorité des cas, le coût de cette assurance négociée sur-mesure est moins élevé que celle proposée par les banques, mais dans un prêt tout compris qui considère l’assurance et la mensualité de prêt ensemble, négocier à part l’assurance est très complexe car il faut renégocier l’ensemble de la proposition. Et changer d’assurance en cours de prêt, comme les consommateurs peuvent désormais le faire chaque année, est encore plus compliqué car l’emprunteur peine à montrer quelle est la part de l’assurance et celle du remboursement du capital. « Pourtant, dans nos propositions de prêt, nous montrons clairement quel est le taux effectif global (TEG) hors assurance et le TEG avec assurance et nous respectons la réglementation », se défend le groupe BPCE qui distribue 28 % des crédits immobiliers. Mais sur le terrain, les courtiers éprouvent des difficultés à délier prêt et assurance pour renégocier cette dernière. Le client est donc contraint de rester avec l’assurance proposée par la banque. L’emprunteur rembourse moins vite son capital Autre problème : dans ce type de prêt, le calcul des mensualités est fait de telle façon que l’emprunteur paie d’abord l’assurance plutôt que de rembourser le capital. Si l’emprunteur décide de revendre son bien pour racheter autre chose après quelques années, il aura du mal à renégocier un autre prêt auprès d’un autre établissement, car il n’aura pas remboursé assez de capital.

- 11. La revue de Presse KYLIA 11 « Après 7 ou 8 ans de remboursement, l’emprunteur aura amorti 10 000 euros de capital en moins qu’avec un crédit classique et aura remboursé 50 % de l’assurance contre 32 % sur un crédit classique », estime Astrid Cousin. Or, les notaires estiment qu’en moyenne, un emprunteur conserve son logement de 8 à 10 ans avant de racheter autre chose. « Il est vrai qu’un client qui revend avant la fin de son prêt a peu moins amorti son capital mais tous nos clients ne revendent pas avant la fin du prêt », explique-t-on au groupe BPCE. Avant de souscrire un emprunt immobilier, il est donc important de demander plusieurs offres de prêt, de bien comparer le coût total du crédit, le poids de l’assurance dans le financement en consultant le taux annuel effectif d’assurance (TAEA) qui est indiqué sur le tableau remis par la banque. Et si un établissement bancaire propose un package, il est préférable de bien regarder comment il est constitué. Pour l’instant, peu de banques le proposent et le Crédit agricole qui distribue 33 % des crédits immobiliers a d’ores et déjà annoncé qu’il ne commercialiserait pas ce type de prêt. Source : www.lemonde.fr

- 12. La revue de Presse KYLIA 12 Le Sénat veut durcir la règlementation de la location meublée touristique Le 14/11/2019 Le Sénat veut durcir la règlementation de la location meublée touristique Un projet de loi permettrait aux maires de limiter la durée de location d’un logement meublée touristique entre 60 et 120 jours par an. Les pouvoirs publics veulent encore une fois renforcer la règlementation de la location meublée touristique (type Airbnb). Ainsi, dans le cadre du projet de loi « engagement et proximité », actuellement en discussion au parlement, un amendement (adopté) propose que les collectivités, et particulièrement les communes, puissent fixer une limitation de durée de location comprise entre 60 et 120 jours par an. Ainsi, les maires disposeraient d’un outil plus efficient pour piloter leurs politiques locales du logement, surtout dans les zones tendues. Pourtant, depuis la loi Elan de 2018, les propriétaires de logements meublés ne peuvent les louer plus de 120 jours par an dans les communes qui ont instauré un enregistrement de ces hébergements. Une mesure visiblement peu efficace puisque, selon la sénatrice, Marie-Pierre de la Gontrie, ces locations de type Airbnb encouragent les propriétaires à se détourner des modes de location

- 13. La revue de Presse KYLIA 13 classique. Rien qu’à Paris, il y a entre 20 000 et 30 000 logements qui sont ainsi « détournés ». Un problème que rencontrent toutes les grandes villes et les villes touristiques. Pour l’Union nationale pour la promotion de la location de vacances (UNPLV), l’association qui regroupe notamment les principales plates-formes de location, cet amendement serait inefficace pour résoudre les problèmes de logement à Paris et dans les grandes villes. Et d’ajouter que le texte porterait gravement atteinte au droit de propriété et priverait les propriétaires de la possibilité d’améliorer leur pouvoir d’achat. Affaire à suivre donc… Source : www.lesechos.fr

- 14. La revue de Presse KYLIA 14 LES ARTICLES DE LA SEMAINE - COMMERCE Remboursement de compte courant associé et liquidation judiciaire. Le 11/11/2019 Un dirigeant associé peut-il se faire rembourser son compte courant associé alors même que sa société cumule déjà certaines dettes et est en passe d’être placée en liquidation judiciaire ? Il convient de s’intéresser à une jurisprudence rendue en mai dernier qui vient aborder la problématique du sort d’un remboursement d’un compte courant associé fait par le dirigeant à son profit alors même que sa société cumule déjà certaines dettes et est en passe d’être placée en liquidation judiciaire. En 2008, la société C est devenue l’associée unique de la société L, Monsieur C devenant le gérant en 2009. Le 21 janvier 2013, la société L a remboursé à la société C la somme de 44.000 euros au titre de son compte courant associé. Or un jugement du 11 avril 2013 a condamné la société L à payer à son bailleur, la société X une somme supérieure à 40.000 euros au titre d’un arriéré de loyers. La société L a été mise en redressement judiciaire le 21 mai 2013, la date de cessation des paiements étant fixée au 7 mai 2013. La procédure a été convertie en liquidation judiciaire le 17 décembre 2013, Le mandataire liquidateur, soutenant que le remboursement du compte courant du 21 janvier 2013 était intervenu en fraude des droits des créanciers a assigné la société C sur le fondement de l’action paulienne, afin de voir déclarer ce remboursement inopposable à la liquidation judiciaire et condamner la société C lui restituer la somme de 44.000 euros. La jurisprudence rendue mérite attention. Son raisonnement se fait en deux temps.

- 15. La revue de Presse KYLIA 15 Dans un premier temps, la Cour rappelle que la fraude du débiteur, condition de l’action paulienne, implique la volonté ou la conscience de nuire à son créancier, mais que le débiteur ne peut agir en fraude des droits de son créancier lorsqu’il exécute une obligation souscrite envers un tiers. Puis, dans un deuxième temps, la Cour précise que si un associé peut se faire rembourser son compte courant associé à tout moment et immédiatement, ce retrait peut toutefois, dans certaines hypothèses, être constitutif d’une fraude et qu’il en est ainsi lorsque le dirigeant social se fait régler des sommes importantes correspondant au remboursement d’un compte courant associé au détriment des autres créanciers qu’il ne pouvait ignorer en raison de ses fonctions au sein de la société que l’entreprise rencontrait des difficultés financières depuis plusieurs mois. Aux termes des dispositions de l’article 1167 du Code civil, applicable à l’instance, les créanciers peuvent attaquer les actes faits par leur débiteur en fraude de leurs droits. Cet acte leur est alors déclaré inopposable. Il convient de rappeler que la fraude du débiteur est une condition de l’action paulienne. Il doit avoir eu la volonté de nuire ou avoir eu conscience de nuire à son créancier. Ainsi, le débiteur ne peut agir en fraude des droits de son créancier lorsqu’il exécute une obligation souscrite envers un tiers. Dans notre cas d’espèce, le mandataire reprochait à la société L d’avoir remboursé à son unique actionnaire la société C son compte courant associé à hauteur de 44.000 euros le 21 janvier 2013, étant précisé que chacune de ces sociétés est dirigée par la même personne, Monsieur C. Certes, un associé peut se faire rembourser son compte courant associé à tout moment et immédiatement mais dans certaines hypothèses ce retrait peut être constitutif d’une fraude. Il en est ainsi lorsque le dirigeant social se fait régler des sommes importantes correspondant au remboursement d’un compte courant associé au détriment des autres créanciers qu’il ne pouvait pas ignorer en raison de ses fonctions au sein de la société. La Cour de Cassation considère que l’action paulienne est subordonnée non seulement à la preuve de ce que le débiteur a conscience du préjudice causé à un créancier par l’acte querellé, mais également au fait que ce dernier constitue un acte d’appauvrissement créant l’insolvabilité, au moins apparente, du débiteur.

- 16. La revue de Presse KYLIA 16 Il convient de rappeler que le compte courant associé constitue un prêt consenti par l’associé dont la caractéristique essentielle est d’être, sauf disposition conventionnelle ou statutaire contraire, remboursable à tout moment. De telle sorte que, sauf s’il a été opéré en violation d’une convention ou des statuts de la société, ou sous la forme d’un paiement effectué par des moyens inhabituels, le remboursement de ce compte courant associé n’est pas attaquable par la voie d’une action paulienne à défaut de constituer un acte d’appauvrissement du débiteur. Cette jurisprudence est intéressante car elle permet au dirigeant de récupérer son compte courant associé qui est remboursable à tout moment car il est un créancier comme les autres. Cela peut sembler un juste retour des choses étant rappelé que lorsqu’une société est en passe d’être en liquidation judiciaire le chef d’entreprise n’a droit ni à aucune aide financière que ce soit. Source : www.village-justice.com

- 17. La revue de Presse KYLIA 17 Snacking : Les tendances à suivre de près Le 12/11/2019 Burger, sandwich traditionnel, pizza… L'univers de la restauration rapide est trusté par quelques produits phares. Mais les experts surveillent avec attention d'autres tendances à fort potentiel. À suivre. © Avocateria L'avocado toast cartonne en surfant sur la vague des produits sains. © Gallika La cuisine méditerranéenne a le vent en poupe.

- 18. La revue de Presse KYLIA 18 © Picky Spring Les salades, en format bowls ou rolls, séduisent une clientèle soucieuse de sa santé. Ici, une salade nomade signée Picky Spring. "Derrière les leaders comme les sandwichs, les burgers, la pizza et les kebabs, il y a une floppée de suiveurs. En France, il y a 51 concepts mono-produits en restauration rapide, contre 19 aux États-Unis", déclare Bernard Boutboul, directeur général de Gira Conseil. Difficile de s’y retrouver et de savoir distinguer les tendances de fond des épiphénomènes… Pour les spécialistes, cependant, certains courants s’imposent. À commencer par la vague santé. "La clientèle fait de plus en plus attention à ce qu’elle a dans son assiette. Les poké [spécialité hawaïenne mariant poisson cru, riz et légumes, NDLR] et les bowls en général sont vraiment dans l’air du temps. Il y a aussi un gros courant d’innovations autour des salad bars qui travaillent des produits cuits ou grillés, afin d’être moins saisonniers. Un concept comme Picky Spring renouvelle aussi la salade, mais en format roll et nomade. Aujourd’hui, la clientèle apprécie les formules qui mélangent le nomadisme, l’esthétisme et le côté sain. À Londres, l’enseigne healthy Vita Mojo va jusqu’à proposer une application spécifique : les clients y entrent leurs objectifs nutritionnels, et la marque leur fait des propositions de plats adaptées”, souligne Anne-Claire Paré, à la tête du cabinet Bento, spécialisé dans les tendances internationales en restauration. Dans cette veine, s’inscrit également un produit comme l’avocado toast - “un gros succès en France depuis trois ans”. Dépaysement ou terroir ? Autre axe de développement : la cuisine dite ethnique. “Toute la Méditerranée a le vent en poupe : la cuisine grecque avec des enseignes comme Gallika ou Filakia, le Moyen-Orient avec Yafo ou Levantine,

- 19. La revue de Presse KYLIA 19 spécialisés dans le houmous, le kebab gourmet avec Grillé…”, observe Anne-Claire Paré. Selon cette dernière, le ramen (bouillon japonais à base de nouilles) est “considéré par les spécialistes comme le nouveau burger” : “C’est chaud, c’est riche en goût, c’est roboratif, pour moins de 10 €. Le seul bémol, c’est que c’est compliqué à transporter”. Pour Nicolas Nouchi, directeur des études de marché pour CHD Expert, le banh mi (sandwich vietnamien), le falafel et le burrito sont les produits ethniques les plus prometteurs. Leurs points communs ? “Ce sont des sandwichs bourrés de saveurs et hyper- colorés”, juge-t-il. Le terroir s’invite aussi en restauration rapide, avec des enseignes comme Canard street (street-food à base de canard) ou encore Croquorico (croque-monsieur déclinant des recettes régionales)… “C’est un courant très important, notamment dans la sandwicherie”, estime Anne-Claire Paré. Enfin, le pairing (ou l’association entre un produit phare et une boisson) peut être porteur. “Cela permet de valoriser un produit parfois connu. C’est le cas de Zappo, à Lyon, qui marie pizza et bière”, remarque Nicolas Nouchi. Source : www.lhôtellerie-restauration.fr

- 20. La revue de Presse KYLIA 20 Vente du fonds : l'obligation d'information préalable des salariés Le 13/11/2019 Vous vendez votre fonds de commerce et vous employez moins de 50 personnes ? Si oui, vous êtes concerné par l'obligation d'information préalable des salariés. Vous devez les informer, au plus tard deux mois avant la vente, de votre projet de vente et de leur droit de faire une offre. Amélie Duclos, avocate au cabinet Degroux Brugère. © Thinkstock La loi vous donne le choix du moyen d'information : vous pouvez par exemple le faire lors d'une réunion à l'issue de laquelle les salariés signent le registre de présence.

- 21. La revue de Presse KYLIA 21 Lorsque le propriétaire d’un fonds de commerce veut le vendre, les salariés doivent en être informés au plus tard 2 mois avant la vente, afin de permettre à un ou plusieurs d’entre eux de présenter une offre pour l’acquisition du fonds. Ce droit d’information préalable des salariés (DIPS) se traduit concrètement, pour le cédant, par l’obligation de respecter une certaine procédure. Si vous employez moins de 50 salariés, voici la marche à suivre. ► Qui informer ? Les salariés, c’est-à-dire les personnes liées au cédant par un contrat de travail. Ceci inclut : les employés en congé maladie ou en congé maternité ; les apprentis (même s’ils ne sont pas comptabilisés pour le calcul de l’effectif de l’entreprise au sens de l’article L1111-3 du code du travail). En revanche, ne doivent pas être informés les intérimaires, les personnes travaillant dans l’entreprise dans le cadre d’un stage conventionné ou les demandeurs d’emploi participant à des actions d’évaluation en milieu de travail, sous forme de stages, prescrites par Pôle emploi. ► Quand informer ? Au plus tard, 2 mois avant la conclusion du contrat de vente. Il faut qu’à la date de la signature du contrat de vente, vous puissiez prouver que tous les salariés ont été informés au moins deux mois auparavant ou être en possession d’une lettre de renonciation pour chaque salarié concerné. Rien ne vous empêche d’anticiper en amont de votre recherche de repreneur et donc d’informer les salariés plus tôt. La loi vous autorise à informer les salariés au plus tôt deux ans et deux mois avant la date de cession envisagée (L141-26 du code du commerce). ► Comment faire ? Tous vos salariés doivent être informés dans les temps. Il faut donc que vous soyez en mesure de prouver avec certitude la date de réception des informations par les salariés. Dans votre intérêt, gardez une trace de la transmission de cette information et de sa date de la délivrance. La loi vous donne le choix du moyen d’information : 1. lors d’une réunion à l’issue de laquelle les salariés signent le registre de présence ;

- 22. La revue de Presse KYLIA 22 2. par affichage. Dans ce cas, la date de réception de l’information est celle apposée par le salarié sur un registre accompagné de sa signature attestant qu’il a pris connaissance de cet affichage ; 3. par courrier électronique, à la condition que la date de réception puisse être certifiée ; 4. par remise en main propre, contre émargement ou récépissé, d’un document écrit mentionnant les informations requises ; 5. par lettre recommandée avec demande d’avis de réception. Dans ce cas, la date de réception de l’information est celle de la première présentation de la lettre, et non plus de sa remise au destinataire ; 6. par acte d’huissier ; 7. par tout autre moyen de nature à rendre certaine la date de réception. ► Que dire exactement ? Vous devez informer les salariés de votre projet de vente et de leur droit de faire une offre, mais votre obligation s’arrête là. Vous n’avez pas besoin de donner des informations sur l’entreprise ou sur le fonds, ni sur le prix, ni sur l’acquéreur en vue. En outre, s’il y a offre émanant d’un ou plusieurs salariés, celle-ci ne sera pas prioritaire. Néanmoins, si vous souhaitez encourager la reprise de votre fonds de commerce par un ou plusieurs salariés, des informations financières et économiques sur l’entreprise et le fonds leur seront indispensables. ► Délai de validité de l’information L’information est valable pendant deux ans. Par conséquent, si un premier projet de cession initial ne se concrétise pas, un second peut avoir lieu dans les deux ans sans que vous soyez tenu à une nouvelle obligation d’information de vos salariés (art. L141-26 du code du commerce). ► Quels risques en cas d’absence d’information ou d’information tardive ? La nullité de cession prévue à l’origine pour sanctionner le défaut d’information a été remplacée par la possibilité pour tout salarié non informé (ou informé tardivement) d’intenter une action en responsabilité civile à votre encontre. Lors de cette action, la juridiction saisie, peut, à la demande du ministère public, prononcer une amende civile égale à 2 % maximum du montant de la vente. Ce montant sera apprécié par le juge.

- 23. La revue de Presse KYLIA 23 Il semble peu probable qu’un salarié non informé engage une action en justice pour défaut d’information préalable. En outre, il semble compliqué pour un salarié de démontrer un préjudice dans la mesure où l’information est limitée à l’intention de céder et où les salariés ne bénéficient d’aucun droit de préemption. L’obligation d’information préalable trouve ici sa limite. Par ailleurs, les textes ne sont pas clairs quant au tribunal compétent : prud’hommes ou tribunal de commerce ? À l’heure actuelle, il est trop tôt pour en être certain. ► Bon à savoir 1° Vous n’êtes pas concerné par cette obligation si : - vous vendez votre fonds à votre conjoint, à un ascendant ou à un descendant ; - votre entreprise fait l’objet d’une procédure de conciliation, de sauvegarde, de redressement ou de liquidation ; - vous avez déjà avisé vos salariés de votre projet de vente dans le cadre de votre obligation d’information triennale (lire ci-dessous). 2° Le délai de deux mois peut être abrégé si chaque salarié a fait connaître sa décision de ne pas présenter d’offre. Il est donc possible de proposer à chaque salarié de signer un courrier ou une attestation dans lequel il indique avoir été informé de la vente et renoncer à présenter une offre. 3° L’obligation d’information préalable vise les cessions de fonds de commerce mais aussi les cessions de sociétés à proprement parler (vente de plus de 50 % des parts sociales pour les SARL et vente des actions ou valeurs mobilières donnant accès à la majorité du capital social pour les sociétés par actions). Source : www.lhôtellerie-restauration.fr

- 24. La revue de Presse KYLIA 24 Mettre en vente son affaire : que vendez-vous ? Le 15/11/2019 La cession peut concerner le fonds de commerce, le droit au bail, les parts de société ou encore les murs. Ces différentes ventes correspondent à des réalités économiques et juridiques différentes et nécessitent l'intervention d'un conseil spécialisé. © Thinkstock Lors de la cession du fonds de commerce, l'acquéreur succède au vendeur dans tous ses droits et obligations, notamment ceux prévus par le bail. ► Vendre le fonds de commerce Le fonds de commerce Un fonds de commerce est une entité composée d’éléments corporels et incorporels. - Les éléments corporels sont : les agencements, les installations et aménagements, le mobilier, le matériel et l'outillage.

- 25. La revue de Presse KYLIA 25 - Les éléments incorporels sont : la clientèle et l’achalandage, le droit au bail, le nom commercial, l’enseigne, les licences de restaurant ou de débit de boissons, les marques, brevets, dessins et modèles attachés au fonds. Ces éléments, souvent inséparables, font la valeur du fonds de commerce sans pour autant que celle- ci soit égale à leur simple addition. Le fonds de commerce peut être exploité par son propriétaire ou mis en location-gérance. La vente d’un fonds de commerce se fait sans dette à reprendre pour le repreneur. C’est pour cela, entre autres, que l’argent de l’acheteur peut être bloqué jusqu’à 5 mois et demi car le rédacteur de l’acte de cession doit s’assurer que tous les nantissements et dettes qui grevaient le fonds ont été payés. Le droit au bail Le droit au bail garantit au preneur que, si son bailleur ne veut plus lui louer les locaux pour exercer son activité, il sera contraint de lui verser une indemnité d’éviction qui sera calculée en prenant en compte : - une indemnité principale représentant la valeur marchande du fonds de commerce ; - des indemnités accessoires telles que les frais et droits de mutation à payer pour un fonds de même valeur (qualifiées de frais de remploi), l’indemnisation du trouble commercial, les indemnités de licenciement du personnel, les frais de déménagement et de réinstallation. Cette indemnité n’a d’existence que si le preneur est exempt de tous reproches dans l’exécution des conditions du bail. Lors de l’achat d’un fonds de commerce, l'acquéreur doit être particulièrement vigilant aux différentes clauses du bail qui ont été négociées par les propriétaires précédents. Il ne faut jamais signer l’achat d’un fonds de commerce sans s’être fait expliqué dans le détail, par un avocat spécialisé, les différentes clauses et les obligations du bail : - la destination des locaux ; - les obligations d’entretien à la charge du preneur ; - les charges que celui-ci devra acquitter ; - les garanties engagées vis-à-vis du bailleur ;

- 26. La revue de Presse KYLIA 26 - les procédures à respecter en cas de travaux ; - la charge des travaux demandés par l’administration (mises aux normes etc.). L’acquéreur doit être particulièrement vigilant lorsque son activité est également incluse dans une copropriété. En effet, le règlement de copropriété peut contenir des obligations supplémentaires qui s’ajoutent à celles du bail et même comporter des restrictions limitant la façon d'exploiter le fonds. Exemple : un restaurant qui ne peut pas organiser de manifestations avec musique au-delà d’une certaine heure. Cession de fonds de commerce et cession de droit au bail Le fonds de commerce et le droit au bail correspondent à deux réalités économiques et juridiques différentes. - La cession de droit au bail La cession du droit de bail - également appelé pas-de-porte -, désigne la vente par un commerçant à un autre du droit de lui succéder dans le local qu’il occupe. Dans le cas d’un changement de destination (changement de type d'activité), la vente du droit au bail est obligatoirement soumise à l’accord préalable du bailleur si celle-ci n’est pas prévue dans le bail. Lors de cette transaction, il est courant que les parties négocient un nouveau bail avec des conditions différentes. La lecture du bail est particulièrement importante dans ce cas pour en connaître les dispositions. En effet, de plus en plus de bailleurs n’acceptent pas la cession du bail sans la vente du fonds de commerce. - La cession de fonds de commerce La cession de fonds de commerce intègre à la fois le droit au bail, la clientèle attachée, le nom, l’enseigne, éventuellement le stock (les éléments corporels et incorporels)… L’acquéreur succède au vendeur dans tous ses droits et obligations, notamment ceux prévus par le bail. ► Vendre les parts de sociétés Ce type de cession nécessite l’intervention de conseils spécialisés comme des experts comptables ou des avocats d’affaires. En effet, il y a un retraitement comptable indispensable à effectuer pour déterminer précisément l’actif de la société et son passif. La valeur des parts sera alors calculée en

- 27. La revue de Presse KYLIA 27 retranchant le passif de l’actif et en divisant le reste (la situation nette) par le nombre de parts. Pour le néophyte, ce type de cession demeure un casse-tête tant la procédure est technique. Il s’agit ici de mettre en lumière quelques points importants que le lecteur pourra ensuite approfondir. - Se mettre d’accord sur un prix pour le fonds de commerce à une date certaine et sur la base d’un document de référence (le bilan de l’année précédente ou une situation si le nouveau bilan n’a pas été établi). C’est à partir de ce prix que sera calculée la valeur des parts en réintégrant cette valeur de fonds dans l’actif de votre société et qui permettra de calculer la situation nette. C’est également ce prix qui servira de base au paiement de la commission si une agence est intervenue dans la transaction. - La date de la vente étant fixée plusieurs mois après, il y aura donc des produits et/ou des charges supplémentaires qui viendront modifier la situation nette établie sur la base du document de référence. - L’inventaire du matériel et du mobilier doit être établi au moment de l’accord des parties sur le prix et vérifié par elles au moment de l’entrée dans les lieux. Pour éviter toute contestation, l’inventaire doit mentionner le mobilier et le matériel qui appartiennent en propre aux gérants et non pas à la société. - Tout le matériel et le mobilier payé par la société lui appartiennent et doivent figurer sur l’inventaire (voir l’état comptable des investissements). Pour vérifier la présence de tout le matériel et le mobilier et la réalité des postes de l’actif, les acheteurs peuvent réclamer au vendeur une garantie d’actif. - Les acheteurs, lors d’une cession de parts, achètent l’actif et le passif de la société vendue. Les vendeurs doivent donner une garantie pour couvrir le passif non révélé au moment de la vente. L’exemple le plus courant étant celui du contrôle fiscal supporté par la société et incluant toujours les trois années précédentes en plus de l’année en cours. S’il y a des litiges en cours (prud’hommes, contentieux avec un fournisseur...) leur montant, chiffré ou évalué, sera déduit de la vente et séquestré en attendant le dénouement. À défaut, les vendeurs seront amenés à donner une garantie de bonne fin. Souvent, une cession de parts (SARL) ou d’actions (SA) amène à une transaction au moment de la rédaction du protocole d’accord, car les garanties apportées ou sollicitées donnent lieu à discussions. Ces discussions sont souvent très techniques (comptables et juridiques). Il est donc indispensable que les parties s’entourent de conseils compétents ayant l’habitude de traiter ce genre de transaction. Ce type de transaction est en hausse car la loi Sarkozy exonère totalement ou partiellement les plus-values des vendeurs cessant leur activité pour prendre leur retraite. ► Vendre les murs Murs d’un restaurant

- 28. La revue de Presse KYLIA 28 La vente des murs d’un restaurant est une vente immobilière classique. La valeur se calcule à partir de la surface pondérée de l’immeuble multipliée par le prix de vente du mètre carré selon la situation de l’immeuble. Murs d’un hôtel C’est par la méthode hôtelière que l’on doit définir le loyer théorique qui servira de base pour l’évaluation des murs d’un hôtel. À cette méthode s’ajouteront les méthodes du sol et construction, celle par la capacité d’emprunt et celle par la capitalisation du loyer. Dans le cas d’un hôtel-restaurant, on évaluera séparément les murs affectés à l’hébergement par la méthode hôtelière et ceux affectés à la restauration qui seront évalués par la méthode indiquée plus haut. Un hôtelier possédant mur et fonds de commerce a toujours intérêt à séparer ces entités en deux structures juridiques différentes (SCI pour les murs et SARL par exemple pour le fonds) et surtout à faire payer un loyer normal (c’est-à-dire au prix du marché) pour l’occupation des murs. Toute minoration pour soulager l'exploitation aura pour conséquence de minorer le prix des murs concernés le jour de la vente. Un immeuble est de nos jours considéré comme un produit financier dont la rentabilité est exprimée par le rendement locatif (loyer - charges à payer). Pour aboutir au prix de vente final, la valeur théorique de l’immeuble calculée selon ces approches va être diminuée par : - le fait que l’immeuble n’est pas libre en raison d’un bail en cours avec le propriétaire du fonds de commerce ; - le loyer et les conditions du bail. La situation est strictement inverse de celle évoquée lors d’une transaction de fonds de commerce. En effet, plus le bail prévoira un maximum de charges à payer par le preneur, plus l’immeuble aura de valeur ; - l’état d’entretien général du bâtiment et notamment les obligations prévues dans le bail à propos des travaux pris ou non en charge par le propriétaire. Ce qui sera positif pour l’exploitant et la valorisation de son fonds de commerce sera négatif pour le bailleur et la valorisation de ses murs. La notion de goodwill Le goodwill s’analyse comme un surprix payé par l'acquéreur en contrepartie d’avantages économiques potentiels reçus du vendeur et s'ajoutant aux profits normalement envisageables par l'exploitation

- 29. La revue de Presse KYLIA 29 normale du bien acquis en l'état. Il trouve sa raison d’être dans un ensemble de biens incorporels acquis (parts de marché, portefeuille clients, approvisionnements, débouchés, localisation des unités de production, etc.). Par exemple, la société chinoise Fosun a racheté la marque Thomas Cook après sa faillite et sa mise en liquidation pour 13 millions d'euros, alors que bon nombre d'analystes la considéraient comme trop dévaluée. Cet acquéreur a payé une survaleur pour acquérir une marque qui a cessé d'exister. Ainsi, l'ancienneté de Thomas Cook a représenté pour Fosun un actif incorporel intéressant qu'il va valoriser dans son positionnement et sa communication. Bien entendu, cet actif n'était pas valorisé dans le bilan de Thomas Cook. Prendre en compte un goodwill, c'est donc faire payer à l'acquéreur un surprix en contrepartie d'un supplément potentiel de profits futurs nés du fait même de la vente. Il en va de même pour l'évaluation des murs d'un hôtel jouissant d'un emplacement particulièrement remarquable (vue, situation…) mais qui, en raison de sa vétusté et du faible niveau qualitatif des prestations hôtelières proposées, peut, compte-tenu des méthodes habituelles d'évaluation, conduire à une valorisation à un prix très inférieur en comparaison des autres biens identiques sur le marché. Or, la remise à niveau qualitative de l'immeuble permettrait de toucher un segment de clientèle plus lucratif et donc, avec une fréquentation et un personnel quasiment identique, d'engranger un bénéfice supplémentaire. Il faut donc calculer un goodwill - une survaleur - du fait de la qualité de cet emplacement qui n'est pas valorisée par les méthodes traditionnelles. Ce goodwill sera rajouté au prix et permettra de mieux équilibrer la transaction. Le goodwill est donc ici la contrepartie d'avantages économiques incorporels nés du fait même de la vente, qui permettront à l'acquéreur : d'accéder à un autre segment de clientèle plus lucratif que le segment actuellement exploité ; de pratiquer une politique commerciale différente, plus élaborée et plus rentable. On constate par ailleurs une concordance certaine entre les valorisations déterminées par plusieurs méthodes différentes : majoration partielle en considérant l'intégration d'une part du montant des travaux à réaliser, évaluation par la capitalisation du profit futur et méthode du millième.

- 30. La revue de Presse KYLIA 30 Il vaut mieux confier l'évaluation de ce goodwill à une personne qualifiée ayant déjà utilisé cette technique si l'on compte argumenter face à un acheteur potentiel. Source : www.lhôtellerie-restauration.fr

- 31. La revue de Presse KYLIA 31 A propos de KYLIA Commerce Le département Commerce et Entreprise du groupe KYLIA, nouvel acteur de l'immobilier en France, est un réseau de cabinets d'affaires spécialistes de la vente de Commerces et de l'immobilier commercial. En construisant la carrière de nos agents, ces derniers construiront en retour une entreprise comme jamais nous ne l’aurions imaginé ! Méritocratie, Partage et Excellence Plus d’information sur le site Internet : http://www.kylia-immo.com Contact Presse : KYLIA France Marie LAURENT / rp@kylia-immo.com / 01 47 70 24 18