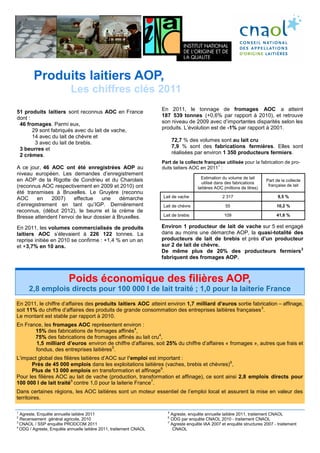

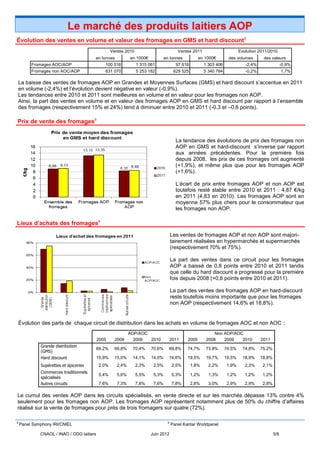

En 2011, la France comptait 51 produits laitiers AOC avec un tonnage total de fromages AOC atteignant 187 539 tonnes, stable par rapport à l'année précédente. Les fromages AOC représentent environ 15 % des fabrications de fromages affinés, générant un chiffre d'affaires d'environ 1,7 milliard d'euros. Le secteur des produits laitiers AOC soutient près de 45 000 emplois dans les exploitations laitières et plus de 13 000 emplois en transformation.