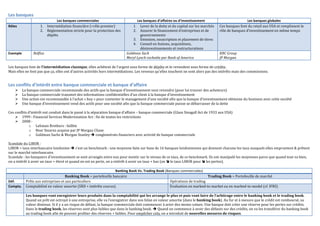

1. Les

banques

Les

banques

commerciales

Les

banques

d’affaires

ou

d’investissement

Les

banques

globales

Rôles

1. Intermédiation

financière

(=rôle

premier)

2. Réglementation

stricte

pour

la

protection

des

dépôts

1. Lever

de

la

dette

et

du

capital

sur

les

marchés

2. Assurer

le

financement

d’entreprises

et

de

gouvernements

3. Emission,

souscription

et

placement

de

titres

4. Conseil

en

fusions,

acquisitions,

désinvestissements

et

restructurations

Ces

banques

font

du

retail

aux

USA

et

remplissent

le

rôle

de

banques

d’investissement

en

même

temps

Exemple

Belfius

Goldman

Sach

Meryl

Lynch

rachetée

par

Bank

of

America

KBC

Group

JP

Morgan

Les

banques

font

de

l’intermédiation

classique,

elles

achètent

de

l’argent

sous

forme

de

dépôts

et

le

revendent

sous

forme

de

crédits.

Mais

elles

ne

font

pas

que

ça,

elles

ont

d’autres

activités

hors

intermédiations.

Les

revenus

qu’elles

touchent

ne

sont

alors

pas

des

intérêts

mais

des

commissions.

Les

conflits

d’intérêt

entre

banque

commerciale

et

banque

d’affaire

Ø La

banque

commerciale

recommande

des

actifs

que

la

banque

d’investissement

veut

revendre

(pour

lui

trouver

des

acheteurs)

Ø La

banque

commerciale

transmet

des

informations

confidentielles

d’un

client

à

la

banque

d’investissement

Ø Une

action

est

recommandée

à

l’achat

«

buy

»

pour

contenter

le

management

d’une

société

afin

que

la

banque

d’investissement

obtienne

du

business

avec

cette

société

Ø Une

banque

d’investissement

vend

des

actifs

pour

une

société

afin

que

la

banque

commerciale

puisse

se

débarrasser

de

la

dette

Ces

conflits

d’intérêt

ont

conduit

dans

le

passé

à

la

séparation

banque

d’affaire

–

banque

commerciale

(Glass

Steagall

Act

de

1933

aux

USA)

Ø 1999

:

Financial

Services

Modernization

Act

:

fin

de

toutes

les

restrictions

Ø 2008

:

o Lehman

Brothers

:

faillite

o Bear

Stearns

acquise

par

JP

Morgan

Chase

o Goldman

Sachs

&

Morgan

Stanley

è

conglomérats

financiers

avec

activité

de

banque

commerciale

Scandale

du

LIBOR

:

LIBOR

=

taux

interbancaire

londonien

è

c’est

un

benchmark

:

une

moyenne

faite

sur

base

de

16

banques

londoniennes

qui

donnent

chacune

les

taux

auxquels

elles

empruntent

&

prêtent

sur

le

marché

interbancaire.

Scandale

:

les

banquiers

d’investissement

se

sont

arrangés

entre

eux

pour

mentir

sur

le

niveau

de

ce

taux,

de

ce

benchmark.

Ils

ont

manipulé

les

moyennes

parce

que

quand

tout

va

bien,

on

a

intérêt

à

avoir

un

taux

+

élevé

et

quand

on

est

en

perte,

on

a

intérêt

à

avoir

un

taux

+

bas

(on

î

le

taux

LIBOR

pour

î

les

pertes).

Banking

Book

Vs.

Trading

Book

(Banques

commerciales)

Banking

Book

=

portefeuille

bancaire

Trading

Book

=

Portefeuille

de

marché

Déf.

Prêts

aux

entreprises

et

aux

particuliers

Opérations

de

trading

Compta.

Comptabilisé

en

valeur

amortie

(SRD

+

intérêts

courus).

Evaluation

en

marked-‐to-‐market

ou

en

marked-‐to-‐model

(cf.

IFRS)

Les

banques

vont

enregistrer

leurs

produits

dans

la

comptabilité

qui

les

arrange

le

plus

et

puis

vont

faire

de

l’arbitrage

entre

le

banking

book

et

le

trading

book.

Quand

un

prêt

est

octroyé

à

une

entreprise,

elle

va

l’enregistrer

dans

son

bilan

en

valeur

amortie

(dans

le

banking

book).

Au

fur

et

à

mesure

que

le

crédit

est

remboursé,

sa

valeur

diminue.

Si

il

y

a

un

risque

de

défaut,

la

banque

commerciale

doit

commencer

à

acter

des

moins-‐values.

Une

banque

doit

créer

une

réserve

pour

les

pertes

sur

crédits.

Dans

le

trading

book,

les

réserves

sont

plus

faibles

que

dans

le

banking

book.

è

Quand

on

commence

à

avoir

des

défauts

sur

des

crédits,

on

va

les

transférer

du

banking

book

au

trading

book

afin

de

pouvoir

profiter

des

réserves

+

faibles.

Pour

empêcher

cela,

on

a

introduit

de

nouvelles

mesures

de

risques.

2. Les

activités

bancaires

Activités

1

à

3

1.

Le

private

banking

2.

La

bancassurance

3.

Les

opérations

de

change,

d’arbitrage

&

les

produits

dérivés

Explications

Activité

qui

consiste

à

gérer

l’argent,

le

patrimoine,

de

clients

privés.

Synthèse

du

patrimoine

de

l’individu

:

Ø Patrimoine

mobilier

de

l’individu

Ø Patrimoine

immobilier

de

l’individu

Ø Protection

de

la

famille

Ø Protection

des

biens

Ø Retraite

Ø Succession

de

l’individu

Ø Budget

ménage

Ø Société(s)

de

l’individu

Cette

activité

consiste

à

vendre

des

produits

d’assurance

par

le

biais

du

réseau

de

distribution

des

banques.

Les

produits

d’assurance

proviennent

:

Ø D’une

compagnie

d’assurances

faisant

partie

du

groupe

bancaire

Ø D’une

société

externe

3

domaines

:

Ø L’assurance

vie

o Branche

21

:

assurance

vie

classique

(taux

garanti)

o Branche

23

:

assurance

vie

couplée

à

un

fond

de

placement

o Branche

26

Ø Les

assurances

groupes

Ø Les

assurances

non

vie

o Assurance

auto

o Assurance

habitation

Ingénierie

financière

:

la

banque

crée

des

produits

dérivés

pour

les

clients

è

Produits

dérivés

créés

par

les

banques

(OTC)

Exemples

:

Ø Taux

de

change

croisé

Ø Taux

de

change

à

terme

Ø Taux

d’intérêt

garanti

(FRA)

Ø Swap

de

taux

ou

de

devise

Ø Produits

structurés

de

placement

Ø Dérivés

de

crédit

(CDS,

CDO,

etc.)

Courtage

:

la

banque

est

un

intermédiaire

pour

l’achat

et

la

vente

de

produits

dérivés

cotés

sur

des

bourses

è

Produits

dérivés

cotés

sur

les

marchés

financiers

Activités

4

à

6

4.

Le

corporate

banking

5.

Les

services

sur

les

marchés

des

capitaux

6.

Les

autres

activités

hors

bilan

Explications

Ensemble

de

services

rendus

spécifiquement

par

une

banque

à

sa

clientèle

d’entreprises

(moyennes

et

grandes).

Sur

les

marchés

des

capitaux,

les

banques:

Ø Sont

intermédiaires

pour

les

opérations

en

Bourse

des

clients

Ø Sont

conseillers

dans

leurs

opérations

Ø Sont

gardiens

des

titres

des

clients

Ø Offrent

le

service

de

dépôt

à

découvert

(conservation

matérielle

des

titres,

encaissement

des

coupons,

échange

de

titres,

souscription,

etc.)

Ø Emettent

des

titres

Ø Gèrent

et

commercialisent

des

parts

d’OPC

Ø Appui

logistique

au

commerce

extérieur

o Techniques

de

financement

des

grandes

exportations

o Collaboration

aux

projets

de

financement

internationaux

de

leurs

clients

Ø Location

de

coffres

Ø Mécénat

&

sponsoring

Activités

d’intermédiation

classiques

adressées

aux

entreprises

Ø Gestion

du

BFR

(=

investissement

ou

financement

à

très

CT)

Ø Gestion

des

investissements

via

un

financement

adéquat

Opérations

de

restructuration

du

capital

des

entreprises

Ø Introduction

en

Bourse

Ø Augmentation

de

K

Ø Réduction

de

K

Ø Fusions

&

acquisitions

Ø Scissions

Ø OPA

&

OPE

Ø Leverage

buy

out,

buy

in

etc.

Ø Dividendes

exceptionnels

Le

business

model

des

banques

:

The

Originate-‐To-‐Distribute

Model

Très

populaire

jusqu’à

la

credit

crisis

de

2007,

initialement

prévu

pour

augmenter

l’accès

à

la

propriété.

Les

banques

octroient

des

crédits

et

ensuite

les

rassemblent

dans

des

produits

d’investissement

vendus

à

des

investisseurs.

Cette

procédure

libère

des

fonds

pour

octroyer

de

nouveaux

prêts.

(USA

:

donne

lieu

a

des

émissions

massives

de

RMBS

è

R=Residential).

3

agences

se

sont

spécialisées

là

dedans

:

Ginnie

Mae

(GNMA),

Fannie

Mae

(FNMA)

et

Freddie

Mac

(FHLMC).

Elles

achètent

les

prêts

aux

banques

et

les

titrisent

en

garantissant

le

risque

de

crédit.

Dans

les

années

2000,

il

y

a

eu

du

laxisme

et

ce

modèle

a

dérapé.