Les Coûts par activité Chap 5 CDG

•Télécharger en tant que DOCX, PDF•

1 j'aime•691 vues

Les coûts par activités en CDG

Recommandé

Contenu connexe

Tendances

Tendances (18)

En vedette

En vedette (20)

Similaire à Les Coûts par activité Chap 5 CDG

Similaire à Les Coûts par activité Chap 5 CDG (20)

Dernier

Dernier (7)

Les Coûts par activité Chap 5 CDG

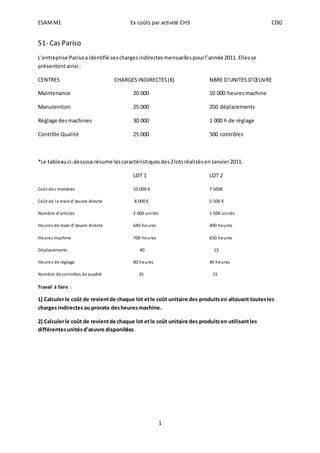

- 1. ESAM M1 Ex coûts par activité CH3 CDG 1 51- Cas Pariso L’entreprise Pariso a identifié ses charges indirectes mensuelles pour l’année 2011. Elles se présentent ainsi : CENTRES CHARGES INDIRECTES (€) NBRE D’UNITES D’OEUVRE Maintenance 20 000 10 000 heures machine Manutention 25 000 250 déplacements Réglage des machines 30 000 1 000 h de réglage Contrôle Qualité 25 000 500 contrôles *Le tableau ci-dessous résume les caractéristiques des 2 lots réalisés en Janvier 2011. LOT 1 LOT 2 Coût des matières 10 000 € 7 500€ Coût de l a main d’oeuvre directe 8 000 € 5 500 € Nombre d’articles 2 000 uni tés 1 500 uni tés He ure s de main d’oeuvre directe 640 heures 400 heures Heures machine 700 heures 650 heures Déplacements 40 15 Heures de réglage 80 heures 40 heures Nombre de contrôles de qualité 35 15 Travail à faire : 1) Calculer le coût de revient de chaque lot et le coût unitaire des produits en allouant toutes les charges indirectes au prorata des heures machine. 2) Calculer le coût de revient de chaque lot et le coût unitaire des produits en utilisant les différentes unités d’oeuvre disponibles.

- 2. ESAM M1 Ex coûts par activité CH3 CDG 2 52- Cas Renouveau L’entreprise Renouveau a recueilli les informations suivantes au sujet de ses coûts pour l’année 2010. Produit A Produit B Produit C Production vendue (qté) 30000 20000 8000 Consommation unitaire de matières (en qté) 5 5 11 Coût unitaire des matières 5 € 4 € 1 € Consommation unitaire d'heures de main d'oeuvre 1,33 2 1 Consommation unitaire d'heures machine 1,33 1 2 Coût horaire de la main d'oeuvre 8 € 12 € 6 € Nbre de modif. Apportées aux produits 3 7 20 Nbre de livraisons 9 3 20 Nbre de réceptions matières (1) 15 35 220 Nombre d'ordres de fabrication 15 10 25 (1) Nombre de matières x nombre de séries (gesti on des matières en JAT) P ar ailleurs les charges indirectes peuvent se résumer ainsi : CENTRES MONTANT EN € Réglage 30 000 Amortissement es machines / entretien 760 000 Réception 435 000 Emballage/ Expédition 250 000 Méthodes 373 000 TOTAL 1 848 000 Dans le passé l’entreprise Renouveau allouait les charges indirectes au prorata des heures de MO directe. Toutefois on observe que la plupart de ces charges sont davantage liées au temps machine qu’au temps main d’oeuvre .

- 3. ESAM M1 Ex coûts par activité CH3 CDG L’entreprise a donc récemment modifié sa comptabilité de gestion. Les charges indirectes sont désormais réparties grâce à 2 unités d’oeuvre : les charges du service Réception sont réparties entre les produits en fonction du coût des matières nécessaires à leur fabrication ; l’unité d’oeuvre utilisée pour les autres charges indirectes est l’heure de machine. L’ancien et le nouveau système font apparaitre de faibles marges pour le produit A , le plus vendu par l’entreprise Renouveau. En outre le comptable a récemment assisté à une conférence sur la comptabilité par activité et il tente d’analyser les charges indirectes afin de les classer par activité et de calculer lres coûts. 3 Travail à faire : 1) Calculer les coûts de revient des produits - en allouant toutes les charges indirectes au prorata des heures de main d’oeuvre directe (ancien système) - en allouant les charges indirectes de la réception au prorata des coûts matières et les autres charges indirectes au prorata des heures machine (nouveau système) 2) Calculer les coût de revient des produits avec un système de type comptabilité par activité.

- 4. ESAM M1 Ex coûts par activité CH3 CDG 4 53- Entreprise SWING L’entreprise SWING fabrique deux types de lecteur de disques compacts : un modèle sophistiqué et un modèle de base. Elle produit ce dernier depuis plusieurs années alors que le modèle sophistiqué a été lancé récemment sur le marché. Depuis son introduction le résultat de l’entreprise ne cesse de décroitre et la direction s’interroge de plus en plus sur la précision de son système de calcul des coûts. Le système de comptabilité de gestion traditionnellement utilisé dans l’entreprise Swing répartit les coûts indirects de fabrication sur la base des heures de main d’oeuvre directe. Pour l’année 2011, l’entreprise a estimé les charges indirectes de fabrication à 1 000 000 € pour une production de 5 000 unités du modèle sophistiqué et 40 000 unités du modèle de base. Le modèle sophistiqué nécessite deux heures de main d’oeuvre directe et le modèle de base une heure. Les coûts directs des matières et de la main d’oeuvre par unité, ainsi que le prix de vente par unité sont les suivants : Eléments Modèle sophistiqué Modèle de base Coût direct des matières 45€ 30 € Coût direct de la MO 20 € 10 € Prix de vente 140€ 80€ Travail àfaire 1) Calculer le coût de l’unité de main d’oeuvre directe pour 2011. 2) Déterminer le coût de production de chacun des modèles en utilisant une seule unité d’oeuvre. L’entreprise décide d’allouer les charges indirectes de fabrication sur la base de 4 activités. Pour l’année 2011, la répartition de ces charges sur les activités est la suivante : Volume des inducteurs d'activité Activité Inducteur d'activité Coût (en €) Total Modèle sophistiqué Modèle de base Commander Nbre de cdes 180 000 600 200 400 Contrôler la qualité Nbre de contrôles 250 000 2000 1000 1000 Lancer la production Nbre de lancements 220 000 200 100 100 Entretenir les machines Nbre d'heures machine 350 000 35000 20000 15000 Total 1 000 000

- 5. ESAM M1 Ex coûts par activité CH3 CDG En utilisant les informations de la comptabilité par activité : 5 3) Calculer le coût des inducteurs. 4) Déterminer le coût unitaire de production de chacun des modèles. 5) Comparer les coûts de production ainsi calculés. Pourquoi l’ancien système de calcul des coûts sous-charge-t-il le modèle sophistiqué ?