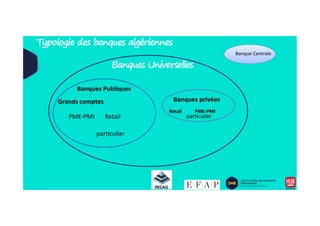

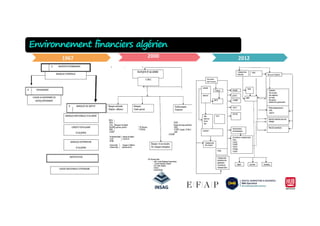

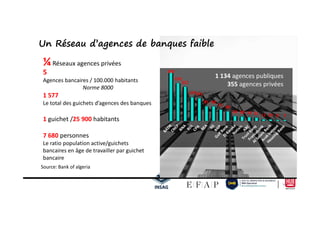

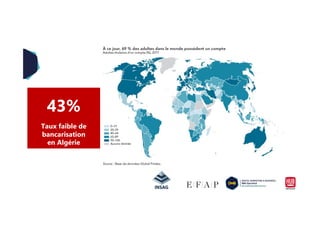

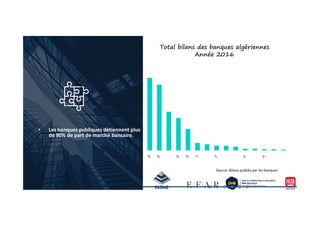

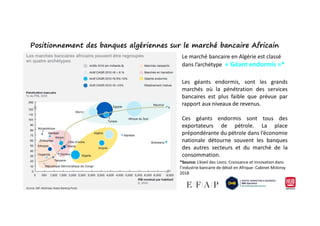

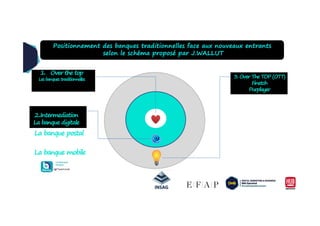

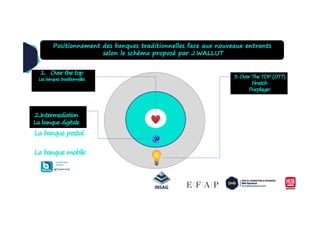

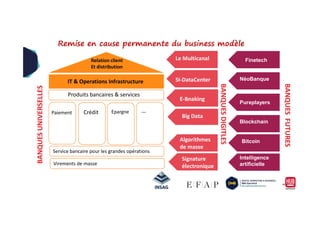

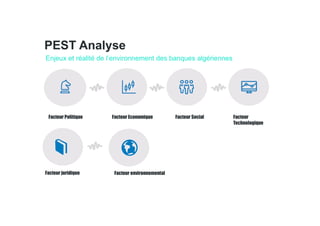

Le document traite de la transformation digitale des banques en Algérie, soulignant leur évolution depuis l'informatisation jusqu'à l'ère numérique. Il aborde les différents types de banques, leurs caractéristiques, et les défis auxquels elles font face, notamment la faible bancarisation et la nécessité d'adaptation aux nouvelles technologies. L'analyse met en évidence l'importance de la digitalisation pour l'avenir du secteur bancaire algérien et son positionnement sur le marché africain.