Téléchargé 26 fois

![F. MARCHESSAUX / Finance

Page 2 Titre du document

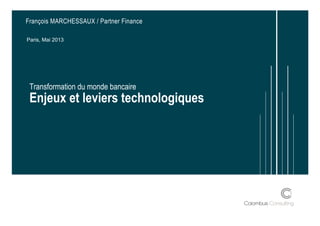

L’effet croisé de la crise de croissance et de la réglementation a fait plonger le

rendement des Banques Françaises et restreint leurs sources de financements …

Effet de la Crise et de la Réglementation sur le ROE des Banques Françaises

§ Un impact direct sur le cours de

bourse des Banques et sur leur

capacité de financement

105

110

115

120

125

130

2010 2011 2012

Milliards

Evolution du PNB

des 5 plus grandes banques Françaises

-

5

10

15

20

25

2010 2011 2012

Milliards

Evolution du RNPG

des 5 plus grandes banques Françaises

210

220

230

240

250

260

2010 2011 2012

Milliards

Evolution des Capitaux Propres

des 5 plus grandes banques Françaises

0%

2%

4%

6%

8%

10%

2010 2011 2012

Evolution du ROE

des 5 plus grandes banques Françaises

-10%

+10%

-70%

ROE (1) << CoE (2)

1 – I.e. Le ROE du secteur Intègre des pertes exceptionnelles de l’un

des acteurs du secteur en 2012, il s’établit à ~5,7% une fois retraité ;

2 – CoE : Cost of Equity ~ [9% à 10%] en Europe, src. Thomson Reuters](https://image.slidesharecdn.com/transformationbanquev1-130828114931-phpapp01/85/Transformation-Banque-v1-2-Colombus-Consulting-2-320.jpg)

Le document analyse l'impact de la crise économique et de la réglementation sur la rentabilité et les sources de financement des banques françaises, qui ont vu leur rendement diminuer. Les banques se réinventent en transformant leurs modèles opérationnels pour attirer des investisseurs, en se focalisant sur l'optimisation de la rentabilité et la réduction des coûts. De nouvelles technologies soutiennent cette transformation et permettent de mettre en œuvre des modèles opérationnels plus efficaces.