Téléchargé 56 fois

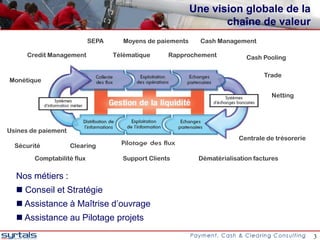

Le document traite des défis et opportunités liés à la relation multicanal dans le domaine des paiements et du cash management. Syrtals, fort de son expertise et de ses compétences, accompagne les entreprises et banques dans l'optimisation de leurs processus financiers face à l'évolution technologique et réglementaire. L'émergence de nouveaux modes de paiement, notamment le mobile et l'e-facturation, transforme le paysage économique et nécessite une adaptation des acteurs traditionnels comme les banques.

![[Assurance & Protection sociale] Etude - Assureur numérique](https://cdn.slidesharecdn.com/ss_thumbnails/weave-assureurnumerique-130902112427-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)