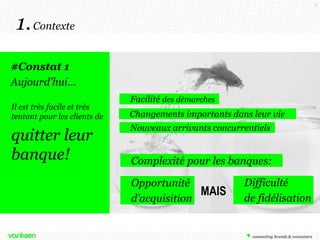

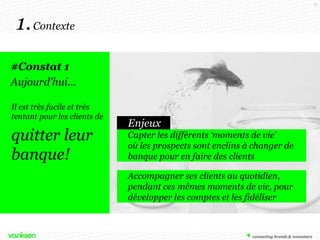

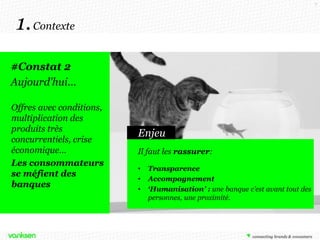

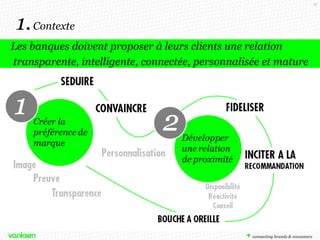

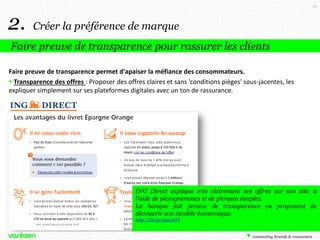

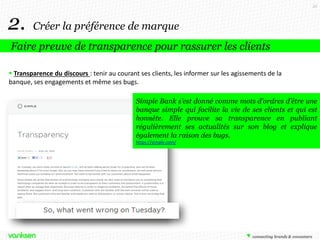

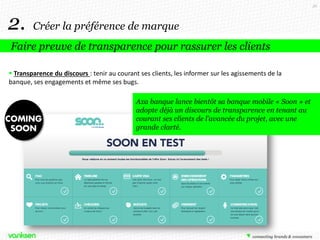

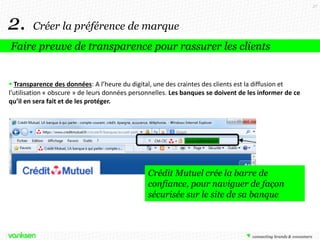

Le document aborde les enjeux et défis auxquels les banques font face dans un environnement digital, mettant l'accent sur la nécessité de créer une préférence de marque et de développer une relation de proximité avec les clients. Il souligne l'importance de la transparence, de l'engagement social et de la personnalisation dans les services bancaires pour renforcer la fidélisation. En s'appuyant sur des exemples concrets, le texte propose des stratégies pour humaniser l'expérience client et se distinguer dans un marché concurrentiel.

![[MÉMOIRE] Améliorer l'image de marque d'une entreprise sur les médias sociaux...](https://cdn.slidesharecdn.com/ss_thumbnails/mmoirebourzatadrien-120607141918-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

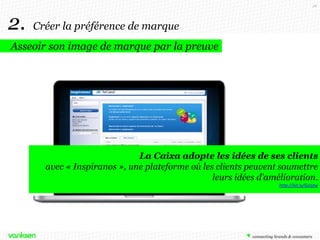

![[Hello bank] 9 Principes de Neuromarketing utilisés par Hello bank pour optim...](https://cdn.slidesharecdn.com/ss_thumbnails/hellobank20160415versionfinale-160415104834-thumbnail.jpg?width=640&height=640&fit=bounds)