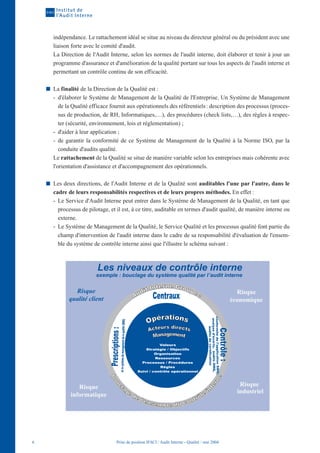

Le document souligne la coexistence et les différences entre l'audit interne et le management de la qualité, notamment leurs approches distinctes, leur évolution et leurs synergies potentielles. Il définit également les processus de contrôle interne et de gestion de la qualité, en précisant que l'audit interne est une fonction indépendante qui vise à évaluer et améliorer les opérations. En conclusion, le système de management de la qualité est considéré comme un aspect essentiel du contrôle interne, visant à assurer le respect des objectifs qualité.

![Cours master-audit-comptable-financier [www.cours-economie.com]](https://cdn.slidesharecdn.com/ss_thumbnails/cours-master-audit-comptable-financier-160829122217-thumbnail.jpg?width=640&height=640&fit=bounds)