Télécharger pour lire hors ligne

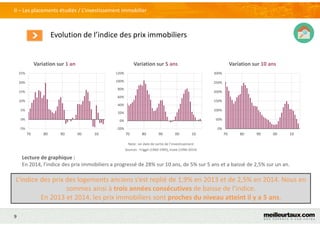

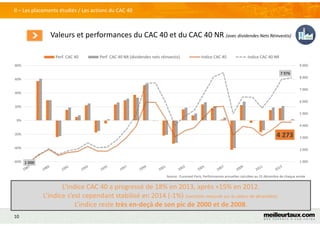

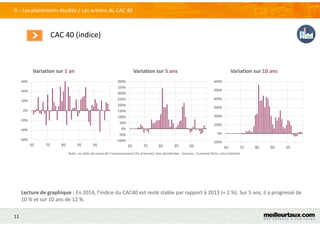

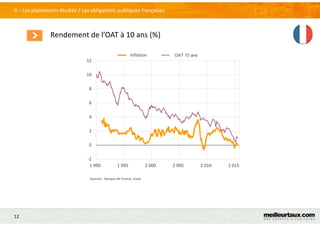

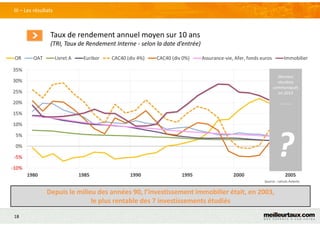

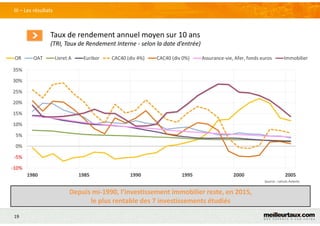

Le document évalue différents placements financiers sur une période de 10 ans, en analysant 7 catégories d'investissements, dont l'immobilier, la bourse, et les obligations publiques. Les résultats montrent que, malgré une baisse récente, l'immobilier est demeuré le placement le plus rentable et stable, tandis que la bourse a connu une volatilité plus élevée. La conclusion appelle à une diversification des placements pour gérer les risques liés à leur volatilité.

![Vaillance courtage cac sérénité 2020 [brochure]](https://cdn.slidesharecdn.com/ss_thumbnails/vaillancecourtagecacsrnit2020brochure-151021130232-lva1-app6891-thumbnail.jpg?width=640&height=640&fit=bounds)