Téléchargé 85 fois

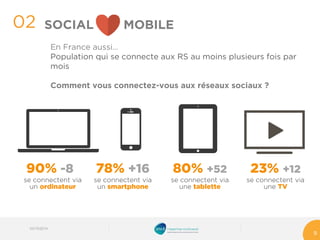

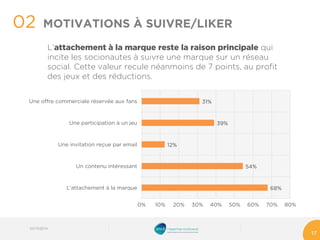

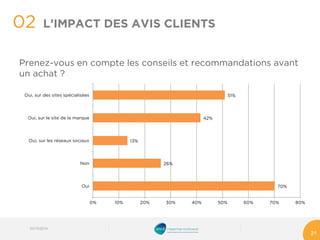

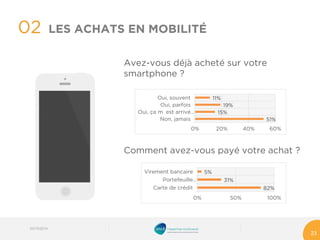

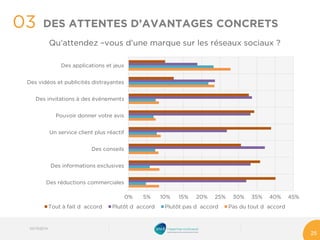

En 2014, les comportements des consommateurs connectés évoluent rapidement, avec 29,4 millions de mobinautes et 42,9 millions de socionautes en France. L'étude révèle que 95% des répondants sont membres de Facebook et l'attachement à la marque est la principale motivation pour suivre les marques sur les réseaux sociaux, bien que l'attrait pour les jeux et réductions soit en hausse. Le rapport souligne également l'impact croissant des réseaux sociaux sur l'acquisition de clients, avec un tiers des répondants déclarant être devenus clients d'une marque grâce aux réseaux sociaux.