Télécharger en tant que PDF, PPTX

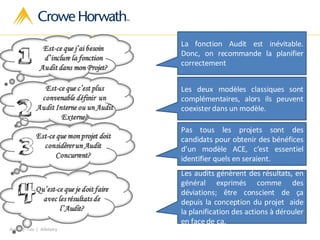

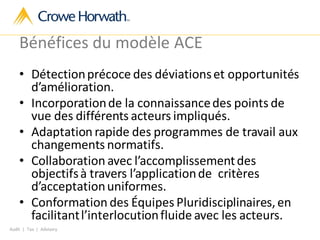

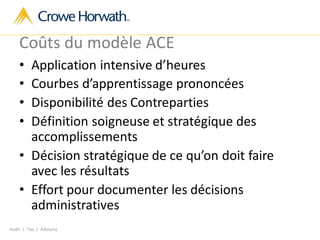

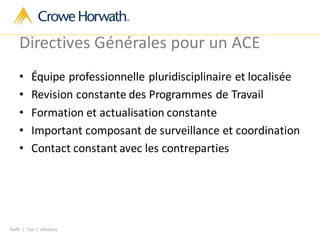

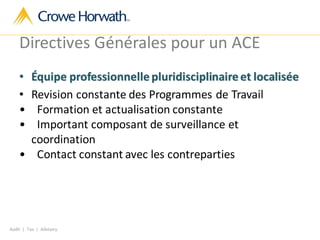

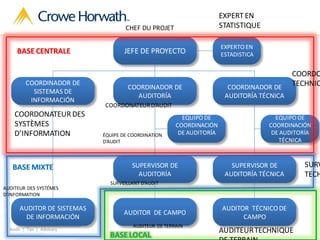

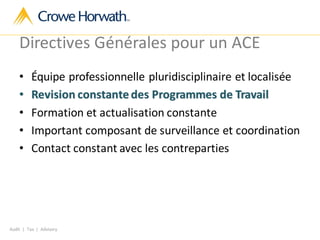

Le document examine le rôle de l'audit interne et externe, ainsi que l'émergence de l'audit concurrent externe (ACE) comme un modèle qui combine les forces des deux. Il souligne l'importance de la fonction d'audit pour identifier les déviations et proposer des améliorations tout au long du cycle de vie d'un projet. Les bénéfices et coûts associés à la mise en œuvre de l'ACE sont discutés, ainsi que les défis et les leçons tirées de son application.

![Expo types d'audit V DEF[1].pptx11111111111](https://cdn.slidesharecdn.com/ss_thumbnails/expotypesdauditvdef1-240906123035-990be910-thumbnail.jpg?width=640&height=640&fit=bounds)