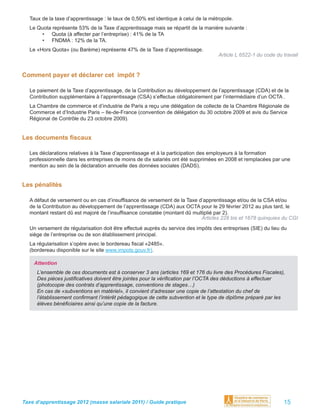

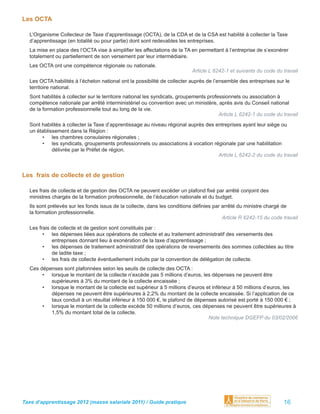

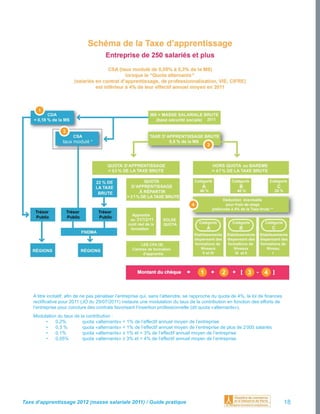

Le guide pratique de la taxe d'apprentissage 2012 expose les contributions obligatoires pour les entreprises basées sur leur masse salariale de 2011, notamment la taxe d'apprentissage (0,5%), la contribution au développement de l'apprentissage (0,18%) et une contribution supplémentaire pour les entreprises de plus de 250 salariés qui n'atteignent pas un quota de 4% d'alternants. Ce document précise aussi les modalités de calcul des effectifs salariés, les types de contrats inclus ou exclus de l'assiette de la taxe, et les obligations de versement à un organisme collecteur. Des adaptations récentes à la législation sont également mentionnées, telles que l'effet de seuil et la modulation du taux de la contribution supplémentaire.