Le cadre Bâle 2 actuellement en place pour le calcul des exigences de fonds propres réglementaires au titre du risque opérationnel propose trois approches. Ces méthodologies ont montré leurs limites durant la crise financière de 2008, sous-estimant de manière significative les besoins en capital des banques.

Dans le contexte de la revue plus globale du Pilier I constituant la finalisation Bâle 3, communément appelée "Bâle 4", le Comité de Bâle a publié en fin d’année, la version finale d’un document imposant une nouvelle approche unique standardisée pour le calcul des exigences de fonds propres à mobiliser face au risque opérationnel.

Bien que moins pénalisante que la version envisagée dans un précédent document consultatif, l'impact de cette nouvelle méthodologie, qui devrait entrer en vigueur en 2022, pourrait se révéler très significatif, notamment pour les banques françaises, comme le montre une étude réalisée par Sia Partners, avec une hausse de 27% des exigences en fonds propres au titre du risque opérationnel.

En route vers Bâle 4 : le risque opérationnel (acte 1)

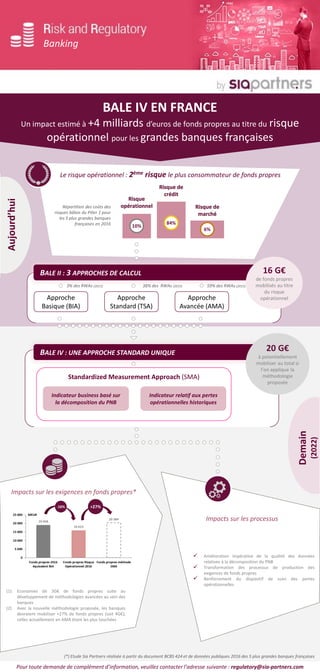

1. Le risque opérationnel : 2ème risque le plus consommateur de fonds propres

6%

10%

84%

Risque de

crédit

Risque

opérationnel Risque de

marché

Répartition des coûts des

risques bâlois du Pilier 1 pour

les 5 plus grandes banques

françaises en 2016

BALE II : 3 APPROCHES DE CALCUL

Aujourd’hui

Approche

Basique (BIA)

Approche

Standard (TSA)

Approche

Avancée (AMA) Demain

(2022)

BALE IV : UNE APPROCHE STANDARD UNIQUE

Impacts sur les exigences en fonds propres*

(1) Economies de 3G€ de fonds propres suite au

développement de méthodologies avancées au sein des

banques

(2) Avec la nouvelle méthodologie proposée, les banques

devraient mobiliser +27% de fonds propres (soit 4G€),

celles actuellement en AMA étant les plus touchées

Impacts sur les processus

Banking

-16% +27%

Amélioration impérative de la qualité des données

relatives à la décomposition du PNB

Transformation des processus de production des

exigences de fonds propres

Renforcement du dispositif de suivi des pertes

opérationnelles

Standardized Measurement Approach (SMA)

(*) Etude Sia Partners réalisée à partir du document BCBS 424 et de données publiques 2016 des 5 plus grandes banques françaises

BALE IV EN FRANCE

Un impact estimé à +4 milliards d’euros de fonds propres au titre du risque

opérationnel pour les grandes banques françaises

20 G€

à potentiellement

mobiliser au total si

l’on applique la

méthodologie

proposée

Indicateur relatif aux pertes

opérationnelles historiques

Indicateur business basé sur

la décomposition du PNB

16 G€

de fonds propres

mobilisés au titre

du risque

opérationnel

59% des RWAs (2015)38% des RWAs (2015)3% des RWAs (2015)

Pour toute demande de complément d’information, veuillez contacter l’adresse suivante : regulatory@sia-partners.com