Fiscalité des Entreprises en France-principaux impôts et taxes, calendrier mensuel 2016 à l'usage DAF

•

0 j'aime•3,223 vues

Synthèse de la fiscalité des Entreprises en France. Impôts, taxes, TVA, ... et calendrier des échéances clés pour le DAF

Recommandé

Recommandé

Contenu connexe

Tendances

Tendances (20)

En vedette

En vedette (20)

Similaire à Fiscalité des Entreprises en France-principaux impôts et taxes, calendrier mensuel 2016 à l'usage DAF

Similaire à Fiscalité des Entreprises en France-principaux impôts et taxes, calendrier mensuel 2016 à l'usage DAF (20)

Plus de Marc Nardo Business Partner Finance-Performance

Plus de Marc Nardo Business Partner Finance-Performance (6)

Fiscalité des Entreprises en France-principaux impôts et taxes, calendrier mensuel 2016 à l'usage DAF

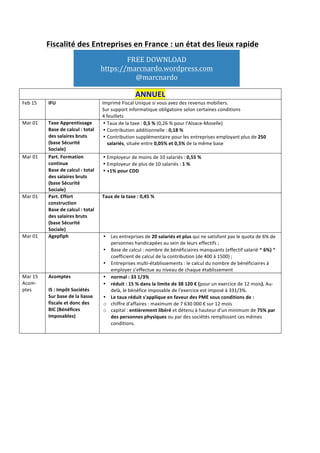

- 1. 1 Téléchargéz cé documént sur https://marcnardo.wordpréss.com @marcnardo Fiscalité des Entreprises en France Principaux impôts et taxes et calendrier pour 2016 ANNUEL Feb 15 IFU Imprimé Fiscal Uniquesi vous avezdes revenus mobiliers. Sur supportinformatiqueobligatoireselon certaines conditions 4 feuillets Mar 01 Taxe Apprentissage Base de calcul : total des salaires bruts (base Sécurité Sociale) Taux de la taxe : 0,5 % (0,26 % pour l'Alsace-Moselle) Contribution additionnelle: 0,18 % Contribution supplémentairepour les entreprises employant plus de 250 salariés, située entre 0,05% et 0,5% de la même base Mar 01 Part. Formation continue Base de calcul : total des salaires bruts (base Sécurité Sociale) Employeur de moins de 10 salariés : 0,55 % Employeur de plus de 10 salariés: 1 % +1% pour CDD Mar 01 Part. Effort construction Base de calcul : total des salaires bruts (base Sécurité Sociale) Taux de la taxe : 0,45 % Mar 01 Agepfiph Les entreprises de 20 salariés et plus qui ne satisfontpas lequota de 6% de personnes handicapées au sein de leurs effectifs ; Base de calcul :nombre de bénéficiaires manquants (effectif salarié* 6%) * coefficientde calcul dela contribution (de400 à 1500) ; Entreprises multi-établissements : lecalcul du nombre de bénéficiaires à employer s’effectue au niveau de chaque établissement Mar 15 Acom- ptes Acomptes IS (Impôt Sociétés) Sur base de la liasse fiscale et donc des BIC (Bénéfices Imposables) normal : 33 1/3% réduit : 15 % dans la limite de 38 120 € (pour un exercice de 12 mois). Au- delà,le bénéfice imposablede l'exerciceest imposéà 331/3%. Le taux réduit s'applique en faveur des PME sous conditions de : o chiffred'affaires :maximum de 7 630 000 € sur 12 mois o capital :entièrement libéré et détenu à hauteur d'un minimum de 75% par des personnes physiques ou par des sociétés remplissantces mêmes conditions.

- 2. 2 Téléchargéz cé documént sur https://marcnardo.wordpréss.com @marcnardo Mar 15 Acom- ptes Contribution sociale 3.3% Champ d'application Personnes morales dont l'IS excède 763 000 €, Exonération pour les PME (CA HT < 7 630 000 € et conditions dedétention du capital par des personnes physiques), Calcul 3,3% x (IS de référence – 763 000 €) Paiement Paiement spontané de 4 acomptes (aux mêmes dates que les acomptes IS) sauf lorsquela contribution socialedeN-1 n'excède pas 3 000 €, Liquidation du solde(à la date de paiement du solde d'IS) Mar 15 Acom- ptes Contribution exceptionnelle de 10,7 % CA supérieur à 250 M€, !!!!! jusqu’au 30 décembre 2016 Mar Fin Déclarations de résultat utilisé pour l’IS Si clôture fin décembre, dans les 3 mois de la clôtureil faut déposer la liassefiscale(sauf exceptions si cessation d’activité).Pour les sociétés n’ayantpas droitau régime simplifiévoilàlalisedes réjouissances Tableaux comptables : Bilans :n°2050 (actif) et 2051 (passif) Compte de résultat: n° 2052 et 2053 Tableau des immobilisations :n° 2054 Tableau des amortissements : n° 2055 Tableau des provisions :n° 2056 Etat des créances et des dettes : n° 2057 Tableaux fiscaux : Détermination du résultatfiscal :n°2058-A Déficits et provisionsnon déductibles :n°2058-B Affectation du résultatet renseignements divers : n°2058-C Eléments soumis au régime fiscal des Plus Values :n°2059-A à 2059-D Détermination de la Valeur Ajoutée produite au cours de l’exercice: n°2059-E Composition du capital social :n°2059-F Filiales etparticipations :n°2059-G Informations détaillées : Extension et annexes (ex : détail des autres déductions et réintégrations fiscales) IS : Rappel des principaux crédits d’impôt qui peuvent être déduits (liste non exhaustive) : o Crédit d’impôt Recherche (imprimé2069A), o Crédit d’impôt apprentissage(imprimé2079-A-SD), o Crédit d’impôt famille(imprimé2069-FA-SD), o Crédit d’impôt pour la formation du chef d’entreprise (imprimé 2079-FCE-SD), o Crédit d’impôt métiers d’art (imprimé 2079-ART-SD), o Crédit d’impôt pour la compétitivité et l’emploi (CICE), 6% en 2015 des rémunérations brutes versées au salariés dans lalimitede 2,5 SMIC (imprimés 2079-CICE-SD et 2573-SD pour la demande de remboursement). Attention : formulairen° 2069-RCI-SD Récapitulel’ensemble des crédits d’impôts Dispense du dépôt du formulaire spécifique pour 4 crédits d’impôt : CICE, apprentissage, mécénat et formation des dirigeants.

- 3. 3 Téléchargéz cé documént sur https://marcnardo.wordpréss.com @marcnardo Dans les 3 mois de la clôture Idem résultat DAS2 Toute personne physique ou morale qui, à l'occasion de l'exercice de sa profession, a versé : des commissions,courtages,ristournes rémunérant,services,vacations, honoraires,gratificationsetautres rémunérations, à des tiers, pour un montant supérieur à 1 200 € par bénéficiaire (le seuil étaitfixéà 600 € jusqu'en 2014). est tenu de déclarer ces sommes versées au cours de l'année civileprécédente même si le bénéficiairen'estpas imposableen France, Date de déclaration : la même date que la déclaration de résultat, Imprimé : DAS 2, Déclaration électronique obligatoire quand il y a au moins 200 bénéficiaires. May Début CET Contribution Economique Territoriale Liquidation définitive CVAE Cotisation s/valeur ajoutée des entreprises La CVAE Cotisation s/valeur ajoutéedes entreprises est égale à une fraction de la valeur ajoutée (VA) produitepar l'entreprisependant la période de référence (dernier exerciceclos au cours de l'année d'imposition), est due par les entreprises dont le CA HT est supérieur à 500 000 €. Télédéclaration obligatoire. May Début Liquidation définitive DECLOYER, Déclaration participation à l'effortde construction,DAS2 May 15 C3S Contribution socialede solidarité • Entreprises redevables : sociétés dont le CA HT est supérieur à 3 250 000 €, • Base de calcul :CA global déclaréà l'administration fiscale(déclarationsdeTVA CA3) au cours de l'année civileprécédente, • Taux global dela taxe : 0,16 % (0,13% + contribution additionnellede0,03%), • La déclaration et leversement uniques doivent être effectués au plus tard le15 mai de l'annéesuivante, • La contribution est recouvrée par le RSI et doit être télédéclarée et télérèglée obligatoirementsur le sitewww.net-entreprises.fr. les entreprises dont lechiffre d’affaires estinférieur à 3 250 K€ sontexonérées de la C3S. Pour les autres, l’assiette de la C3S sera diminuée de 3250K May 15 IS Versement du solde : au plus tard le 15 du 4ème mois qui suit la clôture de l'exercice (15/05 pour les sociétés qui clôturent au 31/12,15/09 pour les clôtures 31/05 + soldes contributions exceptionnelles

- 4. 4 Téléchargéz cé documént sur https://marcnardo.wordpréss.com @marcnardo Jun 15 CET Contribution Economique Territoriale Acompte CFE Cotisation foncière entreprises La CFE est assisesur la valeur locativedes biens immobilierspassibles d'unetaxe foncière et utilisés par l'entreprisepour les besoins deson activitéprofessionnelle au cours de l'annéeN-2 (par exemple, pour la cotisation dueen 2015,sont pris en compte les biens utilisés en 2013). Un acompte est versé si la cotisation N-1 par établissementest supérieure à 3 000 €. L'acompte est exigiblele15 juin et est égal à 50 % du montant de la cotisation de l'annéeprécédente. Réduction de la base d'imposition Pour son calcul,les basesfoncières des établissements industrielssontréduites de 30 %. La base d'imposition estréduite dans certains cas,et notamment : - de moitié, pour les nouvelles entreprises,l'année suivantcelle de la création, - pour certaines activités saisonnières (restaurants,cafés,par exemple), - pour les artisansemployant3 salariés maximum, - en cas d'implantation en Corse(abattement de 25 % sur la partperçu au profit des communes ou groupements de communes à fiscalité propre). Cotisation minimale Lorsque la valeur locativeesttrès faible,une cotisation forfaitaireminimumest établieà partir d'une basedont le montant est fixé par délibération de la commune ou de l'EPCI concerné. Ce montant doitêtre compris dans unefourchette qui varieen fonction du chiffre d'affaires ou des recettes hors taxes de l'entreprise Pour connaître les bases minimales https://www.service-public.fr/professionnels-entreprises/vosdroits/F23547 ATTENTION NE PAS OUBLIER D’ALLER CHERCHER SON FORMULAIRE SUR impôts.gouv Jun 15 1er Acompte CVAE Acompte IS et Contribution sociale Sep 15 2ème acompte CVAE Nov 30 TVS Taxe sur Véhicules de société TVS non déductible pour les sociétés à l'IS Dec 15 CFE Cotisation foncière entreprises Solde de la CFE Dec 31 Participation effort construction

- 5. 5 Téléchargéz cé documént sur https://marcnardo.wordpréss.com @marcnardo MENSUEL / OU PONCTUEL AU FAIT GENERATEUR DIVIDENDES Base du prélèvement : lemontant brut des revenus perçus, Taux : prélèvement fiscal : 21 % (crédit d'impôt imputé sur la déclaration de revenu n+1) prélèvements sociaux : 15,5% (CSG/CRDS applicables uniquement lorsqu'ilssontperçus par des personnes physiques fiscalement domiciliées en France) soit un total de 36,5%. TVA 1. Le régime réelsimplifié d’imposition Champ d’application : Assujettis dont leCA n’excède pas 783 000 HT € pour la vente de marchandises ou 236 000HT€ pour les prestations de services.Possibilitéd’opter pour le régime réel normal. Modalités déclaratives et de règlement : Versements semestriels (juillet(55%) et décembre (40%) pour les clôtures 31/12 – formulaire3514) appelés sur la basede la déclaration annuelleN-1, Déclaration et règlement de la régularisation annuelle, (FormulaireCA 12 – au plus tard 2ème jour ouvré suivant le 1er mai pour une clôture au 31 décembre, sinon dans les 3 mois qui suiventla date de clôture). Attention Si la CA12 annuellefaitressortir uneTVA due supérieureà 15 000€,le contribuabledevra souscrireau régime réel normal mensuel. 2. Le régime réel normal d'imposition Champ d'application : Assujettis dont leCA excède les limites du régime simplifié(783 000 € ou 236 000 €), ou ayantopté pour ce régime Modalités déclaratives et de règlement : Déclaration mensuelle des opérations réalisées au cours du mois précédent et versement de la taxe correspondante (Formulaire3310-CA3), Déclaration et paiement effectués par trimestre civil quand lataxeexigibleannuellement est inférieure à 4 000 €. Dans ce cas,leredevable pourra également opter pour une déclaration et un versement mensuel. Les différents taux de TVA en vigueur depuis le 1er janvier 2014 - le taux normal est fixé à 20 % il s'applique à tous les produits ou services pour lesquels aucun autre taux n'est expressément prévu. - le taux réduit de 10 % il s’aplique aux produits agricoles non transformés, au bois de chauffage, aux transports de voyageurs, à la restauration, aux travaux d'amélioration du logement, aux droits d'entrée dans les musées, zoo, etc. - le taux réduit de 5,5 % concerne les produits alimentaires, équipements et services pour handicapés, abonnements gaz et électricité, fourniture de repas dans les cantines scolaires, fourniture de chaleur produite à partir d’énergies renouvelables, livres sur tout support, billetterie de spectacle, logements sociaux et aux travaux d’amélioration de la qualité énergétique des logements. - le taux particulier de 2,1 % est réservé aux médicaments remboursables par la sécurité sociale, aux ventes d’animaux vivants de boucherie et de charcuterie à des non assujettis, à la redevance télévision, à certains spectacles et aux publications de presse inscrites à la Commission paritaire des publications et agences de presse.