Modalités selon lesquelles les entreprises peuvent opérer à l’étranger

•

0 j'aime•376 vues

Stratégie fiscale des groupes internationaux

Recommandé

Recommandé

Contenu connexe

Tendances

Tendances (20)

Similaire à Modalités selon lesquelles les entreprises peuvent opérer à l’étranger

Similaire à Modalités selon lesquelles les entreprises peuvent opérer à l’étranger (20)

Plus de Manon Cuylits

Plus de Manon Cuylits (20)

Modalités selon lesquelles les entreprises peuvent opérer à l’étranger

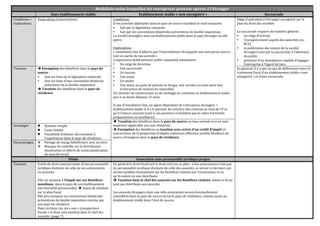

- 1. Modalités selon lesquelles les entreprises peuvent opérer à l’étranger Sans établissement stable Etablissement stable « non enregistré » Succursale Conditions + Explications Vente direct (exportations) Conditions : Si les activités déployées dans le pays de source excèdent le seuil instaurés • Soit par la législation nationale • Soit par les conventions bilatérales préventives de double imposition La société étrangère aura un établissement stable dans le pays étranger ou elle opère. Explications : « Installation fixe d’affaires par l’intermédiaire de laquelle une entreprise exerce tout ou partie de son activité » L’expression établissement stable comprend notamment : • Un siège de direction • Une succursale • Un bureau • Une usine • Un atelier • Une mine, un puits de pétrole ou de gaz, une carrière ou tout autre lieu d’extraction de ressources naturelles. Un chantier de construction ou de montage ne constitue un établissement stable que si sa durée dépasse 12 mois. Si pas d’installation fixe, un agent dépendant de l’entreprise étrangère = établissement stable si il a le pouvoir de conclure des contrats au nom de l’E et qu’il l’exerce souvent (sauf si ces pouvoirs n’excèdent pas le cadre d’activités préparatoires ou auxiliaires) Siège d’opération à l’étranger enregistré sur le plan du droit des sociétés. La succursale requiert de manière général : • un siège d’activité, • l’enregistrement auprès des autorités (ex : BCE) • la publication des statuts de la société étrangère ouvrant la succursale, à l’attention du public • présence d’un mandataire capable d’engager l’entreprise à l’égard de tiers Taxation è Exemption des bénéfices dans le pays de source : • Soit sur base de la législation nationale • Soit sur base d’une convention bilatérale préventive de la double imposition è Taxation des bénéfices dans le pays de résidence En général, il y a peu ou pas de différences entre le traitement fiscal d’un établissement stable « non enregistré » et d’une succursale. è Taxation des bénéfices dans le pays de source au taux normal ou à un taux supérieur applicable aux non-‐résidents è Exemption des bénéfices ou taxation avec octroi d’un crédit d’impôt (à concurrence de la proportion d’impôts nationaux afférents auxdits bénéfices de source étrangère) dans le pays de résidence Avantages ♥ Système simple ♥ Couts limités ♥ Possibilité d’obtenir des incitants à l’exportation dans le pays de résidence Désavantages v Partage de marge bénéficiaire avec un tiers v Manque de contrôle sur le distributeur (motivation et efforts de vente/pénétration du marché local) Filiale Association sans personnalité juridique propre Taxation Entité de droit national dotée d’une personnalité juridique distincte de celle de ses actionnaires ou associés. Elle est soumise à l’impôt sur ses bénéfices mondiaux, dans le pays de son établissement (territorialité personnelle). è Statut de résident sur la plan fiscal. Elle peu invoquer les conventions bilatérales préventives de double imposition conclue par son pays de résidence. Dans certains cas, on a une « transparence fiscale » et donc une taxation dans le chef des associés. (page 7) En général le droit fiscal suit le droit civil sur ce plan : si les associations n’ont pas de personnalité juridique distincte de celle des associés, ce seront ce derniers qui seront taxables directement sur les bénéfices réalisés par l’association, et ce, qu’ils soient ou non distribués. è Taxation dans le chef des associés sur les bénéfices réalisés, même si ils ne sont pas distribués aux associés. Les associés étrangers dans une telle association seront éventuellement considérés dans le pays de source et/ou le pays de résidence, comme ayant un établissement stable dans l’état de source.