Téléchargé 135 fois

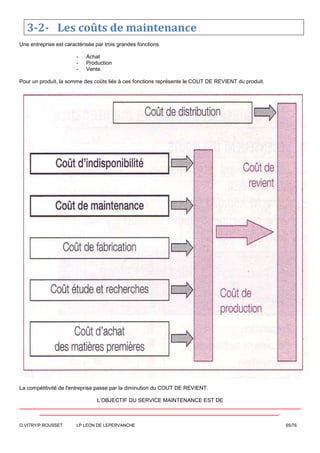

Le document traite des coûts de maintenance dans une entreprise, précisant que le coût de revient d'un produit est influencé par les coûts liés à l'achat, la production et la vente. Il explore les différents types de coûts associés à la maintenance, y compris les coûts d'indisponibilité et de défaillance, ainsi que le coût global d'un équipement sur son cycle de vie. Des exemples de calculs illustrent la gestion et l'impact financier des coûts de maintenance sur la production.

![La non qualite[1]](https://cdn.slidesharecdn.com/ss_thumbnails/lanon-qualite1-180118111100-thumbnail.jpg?width=640&height=640&fit=bounds)