Téléchargé 201 fois

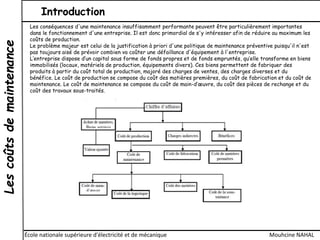

Le document présente une analyse approfondie des coûts de maintenance, en soulignant leur importance pour le fonctionnement économique des entreprises. Il aborde les coûts directs, indirects et de défaillance liés à la maintenance, ainsi que l'importance de maîtriser le coût du cycle de vie des équipements. En conclusion, une gestion efficace des coûts de maintenance est essentielle pour optimiser la production et réduire les pertes économiques.