Télécharger en tant que PDF, PPTX

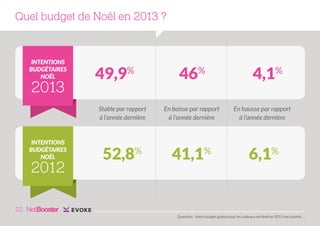

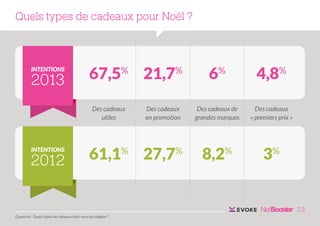

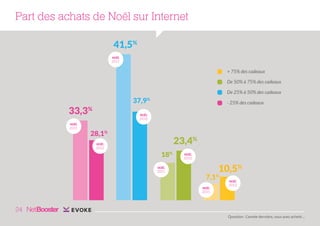

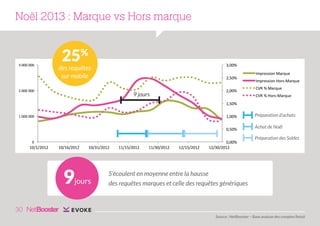

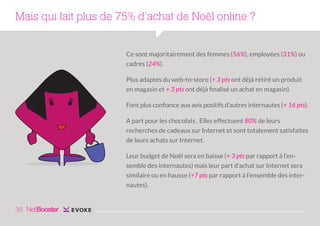

Le document analyse les tendances de l'e-commerce pour les fêtes de Noël 2013, indiquant une contraction des budgets mais une adoption croissante du modèle web-to-store, qui combine achats en ligne et retrait en magasin. Les préférences d'achat sont en mutation, avec un intérêt marqué pour les produits utiles et les promotions, notamment parmi les femmes, qui constituent la majorité des acheteurs en ligne. L'augmentation des recherches et des transactions sur mobile souligne l'importance croissante de cet outil dans le commerce de détail.

![[Fr] Impact du digital sur le commerce (sondage Bonial Opinionway)](https://cdn.slidesharecdn.com/ss_thumbnails/sondage-opinionway-bonial-secteursport-150217003433-conversion-gate02-thumbnail.jpg?width=640&height=640&fit=bounds)