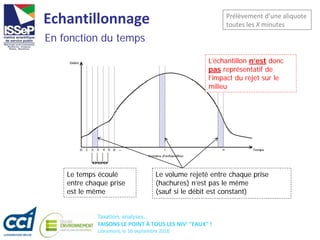

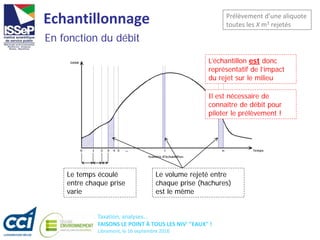

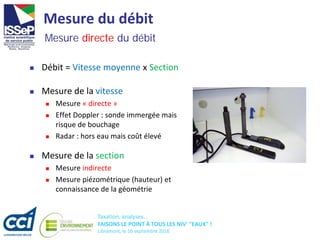

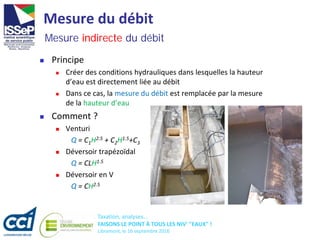

Télécharger en tant que PDF, PPTX

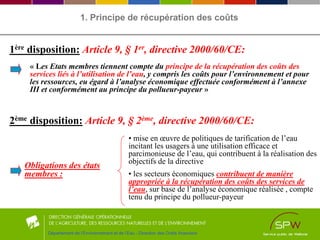

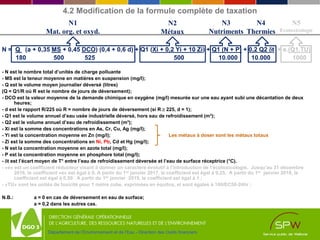

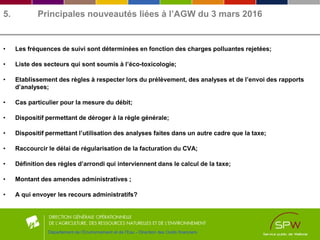

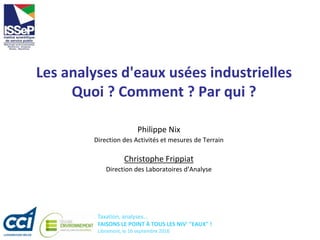

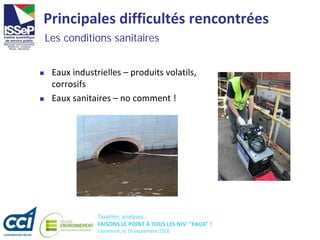

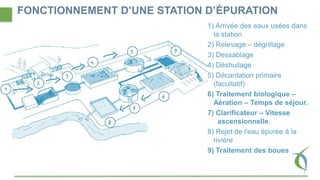

![Le coût de l’assainissement des eaux usées industrielles (C.A.I.) est calculé annuellement

comme suit :

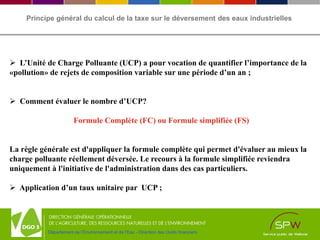

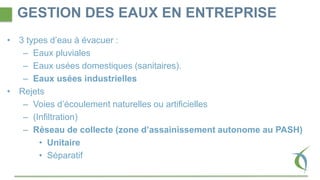

Avec :

CE : le coût d’exploitation

CI : le coût d’investissement

CM : le coût relatif aux métaux lourds

Pour mémoire : le coût des micropolluants autres que les métaux lourds

Frais spécifiques

Le coefficient 1,05 tient compte des frais de gestion propres à la mise en œuvre des

contrats de services.

NB : Irstea (Institut national de recherche en sciences et technologies pour l'environnement et l'agriculture)

l’art.

Déductibilité fiscale et plafonnement au montant de la taxe.

Si CAI, la taxe sur les eaux usées domestiques devient du C.V.A. [Décret 23.06.2016]

16

C.A.I. = (CE + CI + CM + micropolluants + frais spécifiques) x 1,05

Département de l’Environnement et de l’Eau - Direction des Outils financiers

4.3 Introduction de la notion de contrat de service

Focus sur la formule du CAI (Formule issue de Irstea)](https://image.slidesharecdn.com/prsentationglobale-slideshare-160927095242/85/Taxation-analyses-FAISONS-LE-POINT-A-TOUS-LES-NIV-EAUX-17-320.jpg)

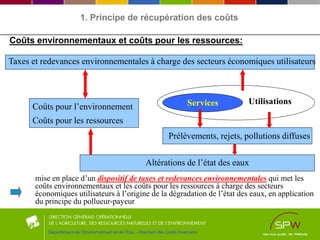

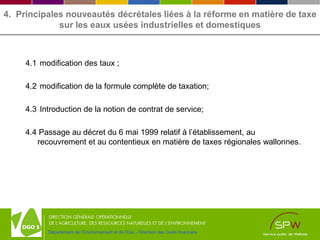

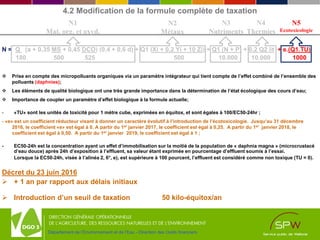

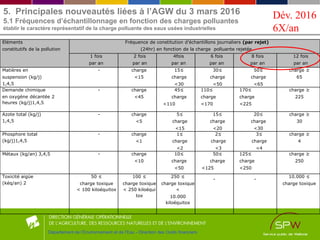

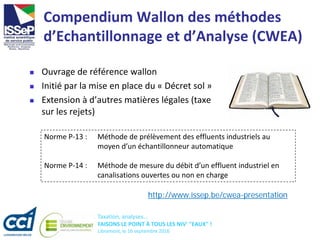

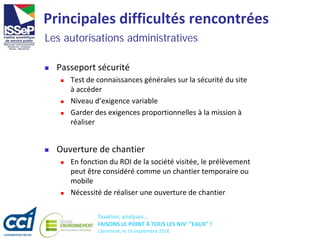

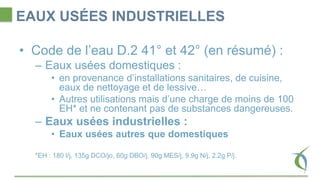

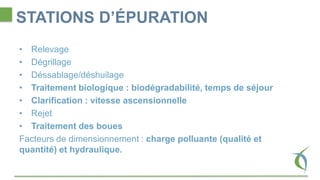

![• 1 La fréquence de contrôle des paramètres de base (Matières en suspension, Demande chimique en oxygène

décantée deux heures, Azote total, Phosphore total) est la fréquence la plus élevée des fréquences des 4 éléments

pris individuellement.

2 Si le nombre d’unités de charge polluante lié au degré de toxicité est inférieur à 50 kiloéquitox/an, il n’y a pas

d’obligation de suivi régulier, mais une réévaluation est réalisée tous les 5 ans sur base d’un contrôle trimestriel

via un laboratoire agréé. Une réduction de fréquence n’est envisageable que sur base des résultats d’analyse

d’échantillons prélevés à une fréquence minimale de 4 fois par an.

Disposition particulière pour les labos autorisés à faire l’analyse écotox

2 méthode autorisées : en kit ou méthode conventionnelle

• 3 Pour les métaux, il s’agit de la charge totale cumulée et pondérée des 9 métaux visés à l’article D.262 intervenant

dans le calcul de N2. Elle est calculée comme suit : Q1[Xi + 0,2Yi + 10Zi]/1000 avec Q1 = volume annuel (m³/an) ; Xi

= somme des concentrations en mg/l des métaux As, Cr, Cu, Ag ; Yi = concentration en zinc (mg/l) ; Zi =

somme des concentrations en mg/l des métaux Cd, Hg, Ni, Pb.

• 4 L’année de référence à considérer pour les charges à prendre en compte est l’année précédant l’année du

déversement. En l’absence de charge de référence, lors de la première année de déversement, la fréquence

minimale d’analyse est fixée à 4 fois par an.

• 5 La charge polluante rejetée est la différence entre la charge sortante et la charge entrante. Le résultat de cette

opération ne peut être négatif (sauf pour l’écotoxicologie).

Département de l’Environnement et de l’Eau - Direction des Outils financiers

5. Principales nouveautés liées à l’AGW du 3 mars 2016

5.1 Fréquences d’échantillonnage en fonction des charges polluantes](https://image.slidesharecdn.com/prsentationglobale-slideshare-160927095242/85/Taxation-analyses-FAISONS-LE-POINT-A-TOUS-LES-NIV-EAUX-22-320.jpg)

Le document présente les réformes fiscales en matière de taxes sur les eaux usées industrielles et domestiques au Luxembourg belge, visant à promouvoir le principe de récupération des coûts et d'incitation à des comportements respectueux de l'environnement. Il détaille les modifications des taux de taxation, les nouveautés décrétales ainsi que l'introduction de la notion de contrat de service pour les industriels. En outre, il souligne la nécessité d'aligner la tarification de l'eau avec les coûts environnementaux et les ressources, conformément aux directives européennes.

![Camping 11032013 ars v2 0[1]](https://cdn.slidesharecdn.com/ss_thumbnails/camping11032013arsv201-141125083938-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Traitement des eaux de rejet [Enregistrement automatique].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/traitementdeseauxderejetenregistrementautomatique-240712094904-a46d03fb-thumbnail.jpg?width=640&height=640&fit=bounds)