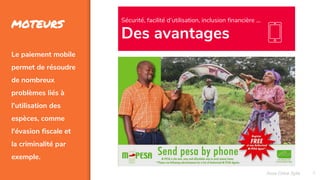

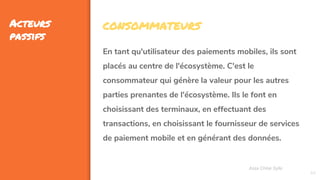

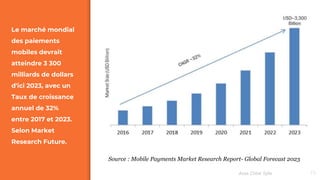

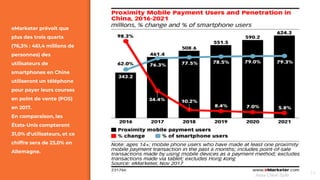

Le document présente un état des lieux du paiement mobile, qui connaît une croissance significative, avec des prévisions de marché atteignant 3 300 milliards de dollars d'ici 2023. Les technologies telles que NFC, QR codes et blockchain jouent un rôle clé dans cette évolution, tandis que divers acteurs comme les banques, fintechs et opérateurs mobiles cherchent à s'adapter à cette nouvelle dynamique. Les challenges incluent la nécessité d'une infrastructure adéquate et une régulation adaptée pour assurer la sécurité et l'inclusion financière.

![[MÉMOIRE] Améliorer l'image de marque d'une entreprise sur les médias sociaux...](https://cdn.slidesharecdn.com/ss_thumbnails/mmoirebourzatadrien-120607141918-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Etude] Apple Pay, les premiers utilisateurs passent à la caisse](https://cdn.slidesharecdn.com/ss_thumbnails/dynvibe-applepay-slideshare2016-161004080733-thumbnail.jpg?width=640&height=640&fit=bounds)