Téléchargé 13 fois

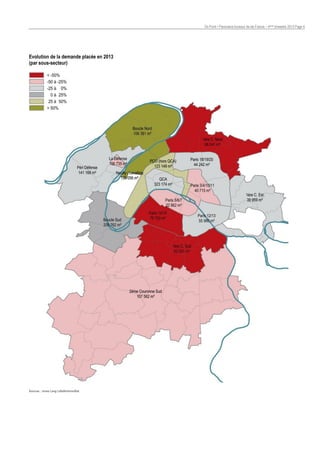

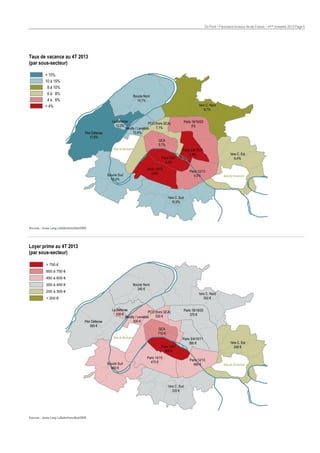

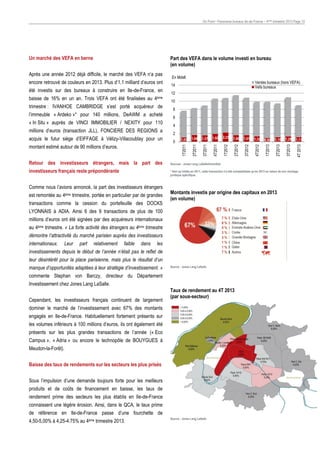

Le marché locatif en Île-de-France a subit une forte baisse de 25% en 2013 en raison d'un environnement économique délicat, alors que l'offre de bureaux a atteint un niveau record de 3,925 millions de mètres carrés. Malgré cette contraction, le marché de l'investissement a maintenu une dynamique stable avec 11 milliards d'euros investis, bien qu'en baisse par rapport à 2012. Les perspectives pour 2014 sont modérément optimistes avec une anticipation de reprise, notamment grâce à un regain d'activités des grandes entreprises.

![[Infographie Etude JLL] Enquête sur l’évolution de la fonction immobilière 2015](https://cdn.slidesharecdn.com/ss_thumbnails/gcreinfographicfrancev3-150701093339-lva1-app6891-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Infographie Enquête JLL/CSA] Efficacité au travail : l’opinion des salariés ...](https://cdn.slidesharecdn.com/ss_thumbnails/infographieslideshare-150401115730-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Infographie Etude JLL] Paris Nord-Est : une opération majeure de requalifica...](https://cdn.slidesharecdn.com/ss_thumbnails/jllgrandparishdclaudebernard-150218102921-conversion-gate02-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Infographie Etude JLL] L'impact du Grand Paris sur le secteur des Docks de S...](https://cdn.slidesharecdn.com/ss_thumbnails/jllgrandparis03hddocks-150209114030-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Infographie Etude JLL] L'impact du Grand Paris sur le secteur de Clichy-Bati...](https://cdn.slidesharecdn.com/ss_thumbnails/jllgrandparis03hdclichy-150209111836-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)