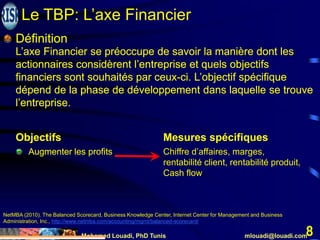

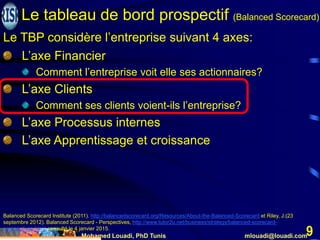

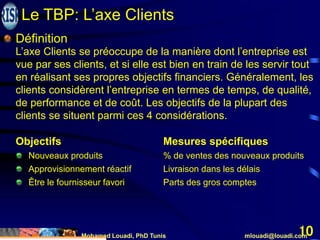

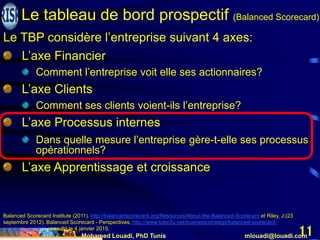

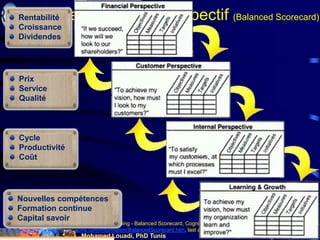

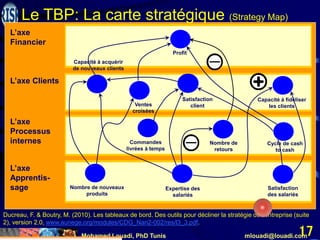

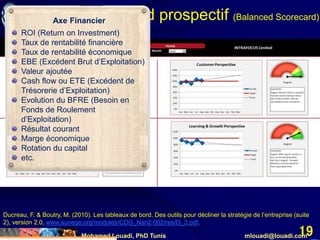

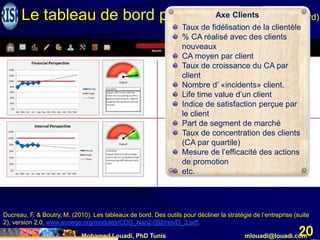

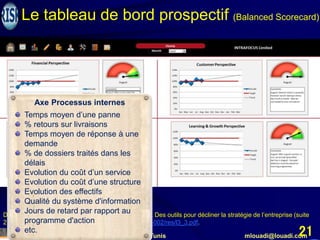

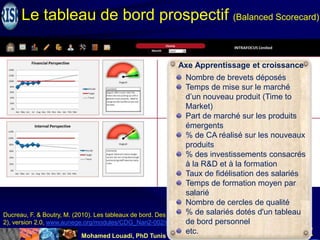

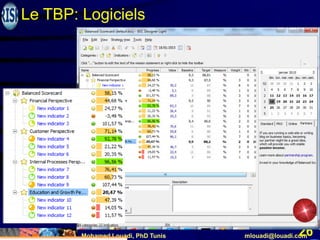

Le document présente le concept de tableau de bord prospectif (balanced scorecard), qui a été promu par Kaplan et Norton dans les années 1990 pour équilibrer les mesures de performance d'une entreprise au-delà des seules données financières. Il aborde quatre axes principaux : financier, clients, processus internes et apprentissage et croissance, chacun avec des objectifs et des mesures spécifiques pour guider l'évaluation et l'amélioration des performances. Enfin, le texte évoque divers outils et logiciels pour aider à mettre en œuvre et utiliser efficacement ces tableaux de bord.