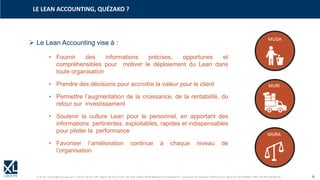

Le lean accounting représente une alternative à la gestion financière traditionnelle, visant à intégrer les activités de comptabilité et de contrôle de gestion dans le cadre du lean management. Il permet d'obtenir des informations précises et opportunes pour soutenir la prise de décision, améliorer la performance organisationnelle et accompagner une culture d'amélioration continue. Le document souligne également les limites du contrôle de gestion classique qui peut freiner l'implémentation du lean et propose des outils comme le 'value stream costing' pour mieux adresser ces défis.